● 耐心 ● 毅力 ● 知識 ● 誠實 ● 預先規劃 ● 紀律

開始製定計劃。該計劃應包括以下內容:

1. 為了成功交易,我應該考慮哪些股票或其他資產?做感覺舒服的事。我傾向於堅持股票、差價合約和股票選擇權。

2. 我覺得哪個方向交易比較舒服(向上或向下)?如果股票或市場下跌,我可以考慮交易賣權嗎?

3. 我是否檢查過我正在交易的特定資產的新聞?季度或其他結果很快就會出來嗎?有沒有重大公告政府快出來了?這些公告會影響我的交易嗎?我可以利用它們來增強我的地位,還是我應該等到公告發布?

4. 我想檢查這家公司是否真正賺錢並且獲利是否在成長?

5. 我是否檢查過圖表並進行任何技術分析?我是否遺漏了一些明顯的東西,例如基本的雙頂圖表模式?

6. 我適合什麼樣的交易策略和風險狀況?

7. 對於每筆交易,我的入場點和出場點是什麼?

8. 我知道選擇權交易的風險、報酬和損益平衡水準嗎?

9. 我需要什麼價格來執行我的交易?

10. 我在哪裡獲利,我的停損在哪裡?

我們將在閱讀每一章時回顧這個清單。到目前為止,您應該開始考慮的主要問題是粗體的問題。讀完本書後,您將能夠回答所有問題並開始製定自己的計劃。

您現在已經了解了基本風險概況是什麼樣的,以及它們對您的最大風險和回報意味著什麼。

概況(Profile) | 描述(Description) | 風險(Risk) | 報酬(Reward) | 損益兩平點(Breakeven) ---|---|---|---|--- 買進股票(Buy stock) | 購買價格 | 無限 | 購買價格 賣出股票(Sell stock) | 無限 | 放空價格 | 放空價格 買進看漲期權(Buy call) | 權利金(Call premium) | 無限 | 履約價格加上已支付的看漲期權權利金 賣出看漲期權(Sell call) | 無限 | 限於已收取的看漲期權權利金 | 履約價格加上已收取的看漲期權權利金 買進看跌期權(Buy put) | 權利金(Put premium) | 履約價格減去已支付的看跌期權權利金 | 履約價格減去已支付的看跌期權權利金 賣出看跌期權(Sell put) | 履約價格減去已收取的看跌期權權利金 | 限於已收取的看跌期權權利金 | 履約價格減去已支付的看跌期權權利金

我們現在可以進入第二章“進入市場”,我們開始探索用實數交易選擇權的現實。

如何閱讀選擇權價格螢幕選擇權價格的主要組成部分如下:

● 標的工具 ● 選擇權到期日 ● 選擇權代碼 ● 選擇權行使(行使)價格 ● 選擇權價格的買入/賣出 ● 當天特定選擇權的交易量 ● 特定選擇權的未平倉合約

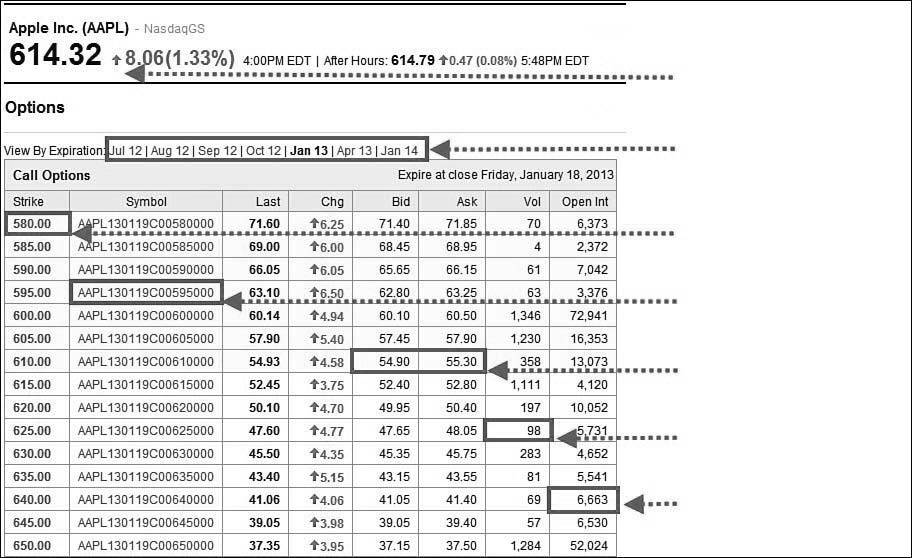

chapter 2 進入市場這是蘋果公司(AAPL)看漲期權鏈的一部分。蘋果有大約一千種單獨的選擇權,涵蓋多種執行價格和不同的到期日。每個選擇權都有執行價格和到期日。對於每個選擇權,都有不同的買入/賣出報價、不同的交易量和不同的持倉量。

期權鏈頁面的定義如下:

Last:最後成交價格(此處的報價延遲了 15 分鐘)。

Change:自昨日收盤以來選擇權價格的變化。

Bid:場內交易員願意競標(買入)的最高價格。如果您下達「市價單」,這將是您賣出的價格。場內交易員從價差中獲利。

Ask:場內交易員願意叫價(賣出)的最低價格。如果您下達「市價單」,這將是您買入的價格。

Volume:迄今為止當天交易的合約數量。

Open interest:市場中目前未平倉的合約數量。

請記住,股票本身俱有上述所有數據的數據,但未平倉合約除外,這是特定於選擇權的。

標的資產(Underlying asset) 到期日(Expiration date) 履約價格(Strike price) 選擇權代碼(Option symbol) 買入/賣出價(Bid/ask) 選擇權交易量(Option volume) 未平倉合約數(Open interest)

Example 2.1 Typical layout for a call option chain

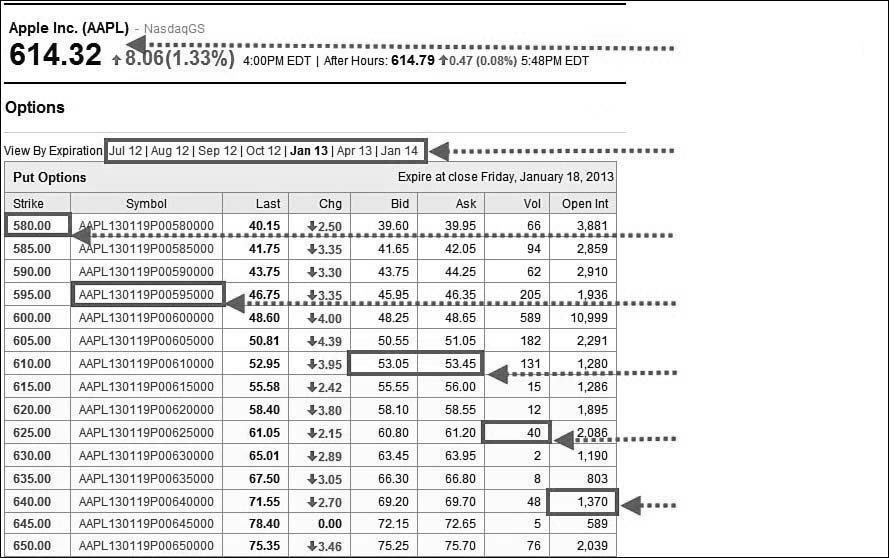

例2.2

看跌期權(put)鏈的典型佈局,前面列出的相同標題也適用於此。

標的資產(Underlying asset) 到期日(Expiration date) 履約價格(Strike price) 選擇權符號(Option symbol) 買價/賣價(Bid/ask) 選擇權成交量(Option volume) 未平倉合約數(Open interest)

選項符號解釋:這是對期權符號的快速回顧。每個期權都有自己的股票代碼,其中包含有關股票、到期日、期權是看漲期權(call)還是看跌期權(put)以及執行價格的信息。採用蘋果公司的這個選項符號:

AAPL130119C00550000

符號的組成部分如下:

股票(Stock):AAPL(Apple Inc) 年份(Expiration year):13(2013) 月份(Expiration month):01(January) 日期(Expiration day):19(19th) 看漲/看跌(Call/put):C(Call) 履約價格(Strike price):00550000(550)

因此,左上角的選項是 Apple 2013 年 1 月的看漲期權(call),該看漲期權將於第三個星期五(即 1 月 19 日)到期。等效的看跌期權(put)將是相同的,只是“C”將被“P”替換,如下所示:

AAPL130119P00550000

選擇權合約上市股票選擇權以合約形式進行交易,每份合約代表基礎證券的股份。對於全球不同類型的資產,這個數字是不同的。在美國,每個合約控制 100 股。在英國,選擇權合約代表 1,000 股標的股票。

因此,當您看到美國股票看漲期權(call)溢價為 1.45 時,您只需為一份合約支付 1.45 美元 × 100。一份合約是您可以交易的最低金額,對於美國股票選擇權,一份合約代表 100 股。換句話說,透過支付 145.00 美元,您就獲得了購買 100 股股票的權利。

下表概述了代表在交易所交易選擇權的各種不同市場的一份合約的標的證券的數量。

標的資產 | 每張選擇權合約單位 ---|--- 美國股票(US equities) | 100 股 英國股票(UK equities) | 1,000 股 S&P 期貨(S&P futures) | 1 張期貨合約—每張價值 $250 黃金期貨(Gold futures) | 1 張期貨合約—每張價值 $100 原油期貨(Crude oil futures) | 1 張期貨合約—每張價值 $1,000

繼續美國股票選擇權的主題,一份選擇權合約代表 100 股以上股票的權利。當考慮將股票交易與選擇權交易結合的價差訂單以創建新的風險狀況時,這一點至關重要。您每買入或賣出一份合約,即可交易 100 股以獲得完全保障。

例 2.3

備兌買權(或買入賣出)插圖:這個例子純粹是為了證明一份合約被 100 股股票「覆蓋」(對於美國股票選擇權)。持保買權策略適用於希望透過每月取得買權溢價來降低購買股票成本的交易者。

交易備兌看漲/買進賣權的步驟如下:

1. 購買股票。 2. 賣出買權一或兩次價外執行價 (OTM);例如,執行價格比股票高一到兩倍的買權。這裡的目的是捕獲相當數量的溢價,所以我們不會以 OTM 的價格賣出太高的看漲期權,因為它們幾乎不值得。

如果您想以 1.88 的價格賣出五張 ABCD 50 看漲期權合約(此時 ABCD 股價為 46.88 美元),您將獲得 940 美元的賣出看漲期權溢價(佣金前)。但您需要購買 500 股 ABCD 股票才能「回補」。這將花費 ABCD 股價 500 倍的成本。

因此,您進行此交易的淨成本如下:

描述 | 計算 | 成本 ---|---|--- 賣出 5 張 ABCD 看漲期權合約 | 5 × $1.88 × 100 | $940 以 $46.88 買入 500 股 ABCD 股票 | 500 × $46.88 | ($23,440) 淨成本 | | ($22,500)

我們將在第 5 章「兩種流行的策略以及如何改進它們」中討論備兌買權的相對優點,並更深入地討論一個真實的例子。就我個人而言,我對許多投資者來說並不熱衷於這種類型的風險狀況,因為對角線一直在不斷下降。現在,請記住,當您將股票與股票選擇權結合時,您需要記住一份選擇權合約代表超過 100 股美國股票的權利。

期權交易所:世界各地有許多(期權)交易所。美國是選擇權交易世界的聖地,擁有十多家主要交易所。隨著越來越多的零售(非專業)交易者開始感興趣,選擇權交易量幾乎每個月都在增加,尤其是股票選擇權。美國主要的期權交易所如下:

期權交易所 | 描述 ---|--- American Stock Exchange (AMEX) | • 股票<br>• 個股選擇權<br>• 股票指數 Chicago Board of Trade (CBOT) | • 期貨<br>• 農產品、貴金屬、股票指數和債務工具的期貨選擇權 Chicago Board Options Exchange (CBOE) | • 個股選擇權<br>• 股票指數選擇權<br>• 國庫證券選擇權 Chicago Mercantile Exchange | • 期貨<br>• 農產品、股票指數、債務工具和貨幣的期貨選擇權 International Securities Exchange (ISE) | • 股票、ETF、指數和外匯的選擇權 New York Stock Exchange (NYSE) | • 股票<br>• 個股選擇權<br>• 股票指數 Pacific Stock Exchange (PSE) | • 個股選擇權<br>• 股票指數 Philadelphia Stock Exchange (PHLX) | • 股票<br>• 期貨<br>• 個股選擇權<br>• 貨幣<br>• 股票指數

期權到期日期:每個選擇權都有一個到期日期,總是指定為一個月,但現在也有每週選擇權。對於月度期權,美國股票、指數和國債/利率期權將於到期月份的第三個星期五之後的星期六到期。選擇權交易於週五停止,但所有者可以在最後一個週六行使選擇權。

執行價格:一般來說,在美國,選擇權執行價格通常從 2.50 美元開始,然後以 2.50 美元遞增,直到 25 美元;一旦達到 25 美元,就會以 5 美元為增量最多 200 美元;如果價格為 200 美元,則價格將上漲 10 美元。雖然許多流動性較差的股票仍然廣泛遵循這種選擇權結構,但較大的股票往往有更多的罷工和每週到期。請注意,股票分割和合併後經常會出現異常情況。

期權股票代碼:2010 年,選擇權符號改為更符合邏輯、更穩健的格式。就像個股一樣,個股選擇權也有股票代號。此符號標識標的股票、到期月份、執行價格和選擇權類型。

請記住先前的 AAPL 範例,其中我解構了 AAPL 2013 年 1 月 550 罷工電話的符號:

AAPL130119C00550000

其組成如下:

股票 | 到期年份 | 到期月份 | 到期日 | 看漲/看跌 | 執行價格 ---|---|---|---|---|--- AAPL | 13 | 01 | 19 | C | 00550000 Apple Inc | 2013 | January | 19th | Call | 550

等效的看跌期權將是相同的,只是“C”將被“P”取代。

AAPL130119P00550000

股票 | 到期年份 | 到期月份 | 到期日 | 看漲/看跌 | 執行價格 ---|---|---|---|---|--- AAPL | 13 | 01 | 19 | P | 00550000 Apple Inc | 2013 | January | 19th | Put | 550

這種符號系統比它的前身好得多,不需要太多解釋。

利潤保證金要求是指為承擔經紀商風險而需要存入的現金和證券金額。保證金帳戶是確保交易活動有足夠抵押品的機制。 這與那些特別相關賣空、裸賣或交易淨信用利差的交易者。 在股票交易中,保證金作為一種槓桿機制(借錢)來擴大持倉。對於期權,情況則完全不同,因為它僅用於確保足夠的抵押品。

當您購買股票時,您要么以現金支付,要么使用保證金帳戶(實際上是從經紀公司借入資金),金額最高可達股票購買價格的 50%。設定維持保證金(maintenance margin)是為了確保保證金帳戶中的餘額永遠不會變成負數。過去,這一比例被定為股票價值的 25% 左右,儘管具體情況有所不同。

當您購買看漲期權(call)或看跌期權(put)時,您必須全額支付購買價格。您不能以保證金購買選擇權,因為選擇權本身已經包含很大的槓桿,而以保證金購買選擇權會將槓桿提高到不可接受的水平。在這種情況下,保證金與抵押品要求有關。

裸賣(賣出)選擇權是指沒有任何回補交易來對沖裸賣的風險。 應回顧賣出買權和賣權的風險;且對角線在下方繼續不間斷。需要保護的正是這種不間斷的缺點。因此,當您賣出裸體看漲期權或看跌期權時,您需要在保證金帳戶中保留資金作為抵押品。這確保瞭如果選擇權買方(擁有權利)行使權利,選擇權立權人不會違約。保證金的大小會根據輸入的交易類型而有所不同。

當您賣空或進行淨信用利差交易時,雖然交易本身將資金存入您的帳戶,但仍然存在或有負債風險,必須用您帳戶中剩餘的足夠資金來彌補。這些資金可以現金或保證金證券的形式表示。 可融資證券(marginable security)是經紀公司認為足夠安全的資產,可以作為您交易風險的抵押品。像 AAPL 這樣的藍籌股將被視為可保證金的證券,而交易歷史少、交易量低且波動性高的低價股票(10 美元以下)將不被視為可接受的抵押品。

保證金帳戶是確保交易活動有足夠抵押品的機制。在股票交易中,保證金作為一種槓桿機制(借錢)來擴大持股。對於期權,情況則完全不同,因為它僅用於確保足夠的抵押品。

例 2.4a 買股票

概況 描述:買入資產 風險:無限 報酬:購買價格 損益兩平點:購買價格

XYZ Inc. 的股價為每股 48.00 美元。您購買 300 股,並使用保證金支付總購買價格的 50%。

股價 × 股數 = 總購買價格 $48.00 × 300 = $14,400

使用 50% 的保證金來支付您的收購成本,因此您需要為交易支付 7,200 美元的現金。 14,400 美元 × 50% = 7,200 美元

例 2.4b 賣空股票

概況 描述:賣出資產 風險:無限 報酬:賣空價格 損益兩平點:賣空價格

讓我們翻轉範例 2.4a,現在我們賣空股票。 我們假設我們正在出售的股票具有相同的價格資訊。股價仍為 48.00 美元。

股價 × 股數 = 賣空總收益 $48.00 × 300 = $14,400

然而,在這個例子中,我們需要保證金來彌補我們的潛在負債。保證金計算如下: 除賣空籌集的現金外,賣空所得金額的 100% $14,400 + $14,400(賣空收益)= $28,800

例 2.4c 買入看漲期權

概況 描述:買入看漲期權(Buy call) 風險:看漲期權權利金價格 報酬:無限 損益兩平點:履約價格加上已支付的看漲期權權利金

繼續以 XYZ Inc. 為例,假設買權的執行價格為 50,溢價為 6.00,而我們購買四份合約。

選擇權費 × 每份合約單位數 × 合約數量 = 總購買價 6.00 × 100 × 4 = $2,400

因為不允許您用保證金購買選擇權,所以這裡沒有其他需要解決的問題。

範例2.4d 編寫裸調用

概況 描述:賣出看漲期權(Sell call) 風險:無限 報酬:限於收到的看漲期權權利金 損益兩平點:履約價格加上收到的看漲期權權利金

讓我們翻轉範例 2.4c,現在我們出售看漲期權(裸)。我們將為我們出售的看漲期權假定相同的價格資訊。這些看漲期權的執行價格為 50,溢價為 6.00,我們正在出售四份合約。股價仍為 48.00 美元。

因為我們現在出售選擇權,所以我們需要在帳戶中顯示足夠的資金來承擔被行使的風險。 這我們需要顯示的初始保證金覆蓋率是以下值中的較大者:

a. 100% 的選擇權銷售收益 + 20%* 的標的股票價格 – 選擇權虛值(out-of-the-money, OTM)的金額

6.00 × 4 × 100 + 20% × $48.00 × 4 × 100 – 2.00 × 4 × 100

$2,400 + $3,840 – $800 = $5,440

b. 100% 的選擇權銷售收益 + 10%* 的標的股票價格

6.00 × 4 × 100 + 10% × $48.00 × 4 × 100

$2,400 + $1,920 = $4,320

* 請注意,所引用的百分比數字可能並非您的經紀商帳戶所使用的數字。這些只是說明保證金原則上如何運作的例子。

您可以使用 2,400 美元的選擇權銷售收益來抵銷初始保證金要求。這意味著:

保證金要求 | 銷售收益 | 所需額外資金 a. $5,440 | $2,400 | $3,040 b. $4,320 | $2,400 | $1,920

由於我們必須接受更大的金額,因此計算 (a) 中的初始保證金要求為 5,440 美元,因此我們的帳戶中還需要 3,040 美元的流動資金來促進此交易。

例 2.4e 買入看跌期權

概況 描述:買入看跌期權(Buy put) 風險:看跌期權權利金 報酬:履約價格減去已支付的看跌期權權利金 損益兩平點:履約價格減去已支付的看跌期權權利金

繼續以 XYZ Inc. 為例,假設看跌期權的執行價格為 50,溢價為 7.50,我們購買四份合約。

選擇權費 × 每份合約單位數 × 合約數量 = 總購買價 7.50 × 100 × 4 = $3,000

因為不允許您用保證金購買選擇權,所以這裡沒有其他需要解決的問題。

範例2.4f 賣出裸看跌期權(naked put)

概況 描述:賣出看跌期權(sell put) 風險:有限,最大損失為執行價格減去已收取的權利金(premium received) 報酬:有限,最大獲利為已收取的權利金 損益兩平點:執行價格減去已支付的權利金(此處應指已收取的權利金,原文可能有誤,依上下文修正為:執行價格減去已收取的權利金)

讓我們翻轉範例 2.4e,現在我們出售看跌期權(裸)。我們將為我們出售的看跌期權假設相同的價格資訊。看跌期權的執行價格為 50,溢價為 7.50,我們正在出售四份合約。股價仍為 48.00 美元。

因為我們現在出售選擇權,所以我們需要在帳戶中顯示足夠的資金來承擔被行使的風險。

我們需要顯示的初始保證金覆蓋率是以下各項中的較大者:

a. 100% 的選擇權銷售收益(option sale proceeds) + 20%* 的標的股票價格(underlying share price) – 任何看跌期權價外(out-of-the-money, OTM)的金額 (請注意,這是看跌期權,而在此情況下,該看跌期權實際上處於價內(in-the-money, ITM),因此價外金額為 0)

計算如下: 7.50 × 4 × 100 + 20% × $48.00 × 4 × 100 – 0 × 4 × 100 $3,000 + $3,840 – 0 = $6,840

b. 100% 的選擇權銷售收益(option sale proceeds) + 10%* 的標的股票價格(underlying share price)

計算如下: 7.50 × 4 × 100 + 10% × $48.00 × 4 × 100 $3,000 + $1,920 = $4,920

* 請注意,所引用的百分比數字可能並非您的經紀商帳戶所使用的數字。這些只是說明保證金原則上如何運作的例子。

您可以使用 3,000 美元的選擇權銷售收益來抵銷初始保證金要求。這意味著:

保證金要求(Margin requirement) | 銷售收益(Sale proceeds) | 所需額外資金(Additional funds required) a. $6,840 | $3,000 | $3,840 b. $4,920 | $3,000 | $1,920

由於我們必須接受較大的金額,因此計算 (a) 中的初始保證金要求為 6,840 美元,因此我們的帳戶中還需要 3,840 美元的流動資金來促進此交易。

進行交易

您可能會在網上進行大部分交易。

由於選擇權價格並不總是「乾淨」的整數,因此最好下限價訂單(limit order),尤其是價差訂單。這可確保訂單以您指定的價格成交或根本不成交。

市場訂單類型:市價訂單(Market Order) 透過市價訂單,您授權您的經紀人以市場上最優惠的價格買賣股票或選擇權。

限價單(Limit Order) 對於限價訂單,您可以執行下列其中一項操作: ● 僅當股價跌至特定價格或更低時才買入。 ● 僅當股價上漲至某一價格或更高時才出售。

建議為選擇權設定限額,特別是對於價差和組合交易。原因是買/賣價差可能會大幅波動,而且通常不利於您,因此最好指定您的價格。

停損/賣出停損(防禦性) 如果股票跌破特定價格,您就可以在此處賣出。(賣出停損設定在目前價格以下。)如果股價上漲,您可以提高停損價位。

買入停損(Buy Stop) 這是您僅在股票達到或超過特定價格後才購買的地方。這與限價訂單相反,在限價單中,您在股票跌至特定價格時買入股票。當您預期股票會突破阻力位或從支撐位反彈時,買入停損是合適的。

● 附限價的買入停損(Buy stop with limit):僅當價格介於兩者之間時才購買。 ● 附限價及停損的買入停損(Buy stop with limit and stop loss):在兩個價格之間買入,若低於另一個價格則賣出。

交易訂單的時間限制

取消前有效(GTC, Good 'Til Canceled) 此時訂單有效,除非且直到您取消訂單或直到訂單已成交。例如,限價訂單 GTC 意味著您授權您的經紀商在今天或未來,以特定價格或更低的價格購買股票,或以特定價格或更高的價格出售股票,直到您購買或出售了所需數量的股票為止。

請小心 GTC 訂單,因為這些訂單通常不會成為場內交易者優先考慮的事項。

僅限當天(Day Only) 若當天結束時未成交,訂單將取消。這是一個很好的策略,因為它鼓勵場內交易者進行交易。如果他們在一天結束時沒有這樣做,那麼他們將無法獲得佣金,因此場內交易者有動力將此類交易放在他們的清單的首位。對於某些經紀商,止損限價訂單只能在當天下達,因此如果您沒有成交,則需要在第二天再次下達。

僅一周(Week Only) 如果在本週末仍未完成訂單,訂單將被取消。

立即成交否則取消(FOK, Fill or Kill) 這是最高優先順序的訂單。如果沒有立即填寫,訂單將被取消。成交或取消訂單必然會引起場內交易者的注意,但如果它是限價訂單,那麼您需要使其價格切合實際。

全部或無(All or None) 整個訂單要么被執行,要么全部未被執行。這通常不是一個好主意,因為許多交易無論如何都不會一次完成,因為另一方必須有買家或賣家,而且大多數時候他們不會專門以與你的訂單相同的手數進行交易。因此,如果你想確保自己成交,就不要使用「全部或無」指令。

每當您進行交易時,請務必牢記止損。第 10 章「交易與投資心理學」和第 11 章「綜合起來-行動呼籲」對此進行了介紹。您必須知道您將在何處退出頭寸,無論是有利可圖的情況還是否則。有些人不喜歡在經紀人那裡實際設定止損。這很公平,但你心裡至少必須有一個,而且一旦有了這個想法,如果停損被突破,你就必須採取行動。此外,您必須始終牢記何時可能想要獲利了結,並且當這種情況發生時,您也必須採取行動。

您可以設定一個心理停損(mental stop),使做市商無法看到您在做什麼並人為操縱價格來利用您。如果你設定了一個心理目標,把它寫下來,並誠實地堅持下去,無論它可能會帶來多大的傷害。

您必須知道在哪裡退出部位,無論是有利可圖的情況還是其他情況。

您設定停損的位置取決於您,但一般來說,對於股票,您應該將其設置在適當的支撐或阻力區域之外。我幾乎只在支撐位和阻力位附近進行突破交易,因此我的停損總是合理定位。

我建議,在交易選擇權時,您的停損是基於股票價格,而不是選擇權價格,除非您進行價差交易(您有多個交易腿),或除非您使用二級螢幕進行日內交易選擇權(不建議)。

鞭鋸效應(Whipsaw) 當價格連續兩次或更多次改變方向時,就會出現 whipsaw;在日內交易中,這實際上可能在幾個價格變動之內發生。

儘管我確實主張使用止損來限制您的損失,但您應該意識到洗盤(whipsaw)的危險以及如何因「被止損出場」從而放棄可能獲勝的頭寸。例如,如果您以 51.00 美元買入一隻股票,並在 50.00 美元處嚴格止損,則該股票可能最初上漲,然後在幾個價格變動或五分鐘柱內,它可能會跌破 50.00 美元,觸發您的止損,隨後恢復上升趨勢。問題是,當價格跌破 50.00 美元時,您就被止損了,即使價格稍後可能會恢復到 55.00 美元。此類行為與日內交易者和選擇權特別相關。就我個人而言,我不推薦日內交易選擇權,除非您經驗豐富並且擁有最快的線上連線速度和經紀帳戶設施來最多在幾秒鐘內執行交易。如果您進行日內交易選擇權,速度和知識是至關重要的先決條件。

交易技巧 請記住,關於任何期權交易,您需要了解的最重要的事情是: ● 您在交易中的最大風險(maximum risk) ● 您在交易中的最大報酬(maximum reward) ● 您的損益兩平點(breakeven point)

OptionEasy’s Analyzer 為您提供 64 種不同策略的名義和實際格式的關鍵數據。

您應該意識到洗盤的危險以及如何因「被止損出場」從而放棄可能獲勝的頭寸。

此外,您還應該提前了解: ● 您能接受的最大損失以及何時退出虧損交易 ● 何時獲利了結這些是重要的資金管理標準,在進行任何交易之前,您必須在自己的頭腦中預先設定這些標準(最好是在紙上)。資金管理技術有很多參數,很大程度上取決於您自己的偏好和對風險的尊重。請記住,減少損失並讓利潤繼續運行通常是一件好事。我們將在第 10 章中更深入地討論交易心理。

槓桿比率和槓桿比率 「槓桿」和「槓桿比率」這兩個詞在金融界經常使用。就公司的財務結構而言,它們指的是藉款與資產的比率。公司的負債比率越高,股本報酬率就越高。較高的負債比率也意味著公司面臨更大的風險,因為如果營業額不超過固定和可變成本,公司的債權人可能會透過收回貸款來取消公司的贖回權。 這些詞在期權世界中具有相似但不相同的含義。選擇權具有高槓桿率,因為標的資產的小百分比變動可能意味著相應選擇權的百分比變動非常高。

期權槓桿如何發揮作用? ——一個可行的例子 例2.5 期權槓桿 ABCD 公司的股價為 20.00 美元。您決定購買執行價格 (e) 為 25.00 的買權。 買權的費用為 1.00。請記住,選擇權的價值由兩部分組成: ● 時間價值 ● 內在價值在這個例子中,直到 ABCD 的股價上漲超過 25 美元,才會有內在價值, 因為行使價格是 25.00。因此,即使 ABCD 股票上漲至 25 美元,在其超過 25.00 美元之前也不存在內在價值。對於此範例,假設時間值元素沒有變化。那麼如果 ABCD 股價現在上漲到 30 美元,那麼該選擇權的內在價值是多少? 答案:30 – 25 = 5.00。 因此,在大多數情況下,買權的價值必須至少為 5.00。結論:ABCD 股價已從20美元上漲至30美元;增加了 50%。選擇權溢價從1上漲至5;增加了 400%。這就是槓桿。 但請記住,槓桿也可以以其他方式發揮作用,這就是為什麼我們鼓勵您以某些方式進行交易,以便在事情朝相反方向發展時保護您。 如果 ABCD 股價從 30 美元回落至 20 美元,則下跌 33%。 選擇權價格可能會從 5 回落至 1——降幅要大得多。我們需要防止這些潛在的下降。

Delta(對沖比率)簡介你在例2.5看到的就是delta現象。 Delta 是用選擇權價格的變化除以標的資產價格的變化來衡量的,如下所示: Delta = 選擇權價格變動 / 標的資產價格變動 正如您剛才所看到的,當買權變成價內選擇權 (ITM) 時,Delta 值就會增加。 因此,Delta 越高,選擇權價格相對於股票價格的變動就越快。 然而,購買虛值(OTM)選擇權也不是答案。 這樣做會降低成功的機會,因為選擇權價格的變化(與股票價格相比)要慢得多; 因此,獲利更加困難。 除此之外,期權到期 ITM 的機率也低得多。 當我們稍後討論基本策略時,我們將揭示如何透過使用組合或「價差交易」來保護自己免受 Delta 的影響。 這些價差交易旨在透過使 Delta 值接近零來降低您的 Delta 風險,這樣您就不會遭受如此劇烈的下行波動,同時也保持較高的成功機率。這稱為 delta neutral trading。 即使在這個階段,您也必須了解 Delta 中性並不意味著您沒有風險。達美中性交易有時被視為某種涅槃。儘管應該指出,但事實並非如此它可以在某些情況下和特定策略下顯著降低風險——它主要僅對專業人士有用。 我不介意接觸 Delta,因為我通常在最簡單的情況下使用選擇權——買入深度看漲期權或看跌期權——以增加我的槓桿率。