1. 選擇權類型(買權或賣權) 2. 標的資產的價格 3. 選擇權的行使價格(或執行價格) 4. 到期日 5. 波動性-隱含波動率和歷史波動率 6. 無風險利率 7. 股息和股票分割

當您交易股票時,您必須注意波動性。波動性是衡量證券價格走勢的指標。波動性被認為是風險的衡量標準。如果一隻股票價格劇烈波動,你會覺得不舒服,因為你不知道它下一步要做什麼,而且會覺得有風險。如果股價保持不變,那麼您可能會有點無聊,但您不必購買 Pepto-Bismol!

因此,更高的波動性預示著更廣泛、更快的價格波動。這轉化為更大的風險。波動性和風險越大,選擇權費越高。

波動性是透過測量收盤價的標準差來計算的,然後表示為年化百分比數字。

記憶技巧 Vega 以 V 開頭,代表波動性。

波動性不是方向性的。如果一檔股票的定價為 100 美元,波動率為 20%,那麼我們預計該股票明年的交易價格將在 80 美元至 120 美元之間。

Vega 衡量選擇權對股票波動性的敏感度。這種波動性稱為歷史(historical)或統計(statistical)波動性。

圖 6.4.a ● 波動性。

在價格圖表上,注意波動性的增加——當個別價格柱變長時,它們開始出現跳空缺口,並且在以蠟燭圖顯示時可能會開始表現出更長的影線。

較高的波動性 增加的風險 較高的選擇權權利金

波動率有兩類:歷史波動率和隱含波動率。

歷史(或統計)波動率 源自標的資產的標準差。 已知時間段內的價格走勢。

隱含波動率 源自選擇權本身的市場價格。

以下七個變數影響選擇權的溢價。其中六個變數是已知的: (i) 股票價格 (ii) 執行價格 (iii) 選擇權類型 (iv) 到期時間 (v) 利率 (vi) 股息 (vii) 股票未來的預期波動性-此變數不確定。

隱含波動率有多種數學模型可用於計算選擇權的理論(theoretical)值。總的來說,他們操縱前面的七個變數來得出正確的理論選擇權價格。我強調「理論」(theoretical)這個字是因為理論價格不是選擇權的市場價格。有時數字是相同的;有時它們是不同的——沒有神奇的規則。

● 理論選擇權價格利用(股票)的歷史波動率來計算選擇權的理論價值。因此,所有七個因素都納入其中,您將獲得理論上的選擇權價格。

● 選擇權費的市價包含隱含(implied)波動率數字。您反轉理論選擇權價格模型,找出隱含的波動率數字。因此,對於您知道交易價格的真實市場選擇權,您可以將六個因素(非波動性)與實際市場選擇權價格混合到彩池中,以計算創建該市場價格所需的隱含波動率(implied volatility)數字。

圖 6.4.b ● 理論選擇權定價。

An Introduction to the Greeks

股票價格 執行價格 選擇權類型 到期時間 利率 股息 歷史波動率

選擇權定價模型

理論選擇權價值

根據市場實物選擇權價格計算的隱含波動率

圖 6.4.c ● 理論選擇權定價。

股票價格 執行價格 選擇權類型 到期時間 利率 股息

選擇權定價模型

市場上的選擇權權利金

市場交易中選擇權的隱含波動率

這個預期波動率數字以年化百分比表示,並且從選擇權溢價本身反推,是一個「隱含」數字,因此稱為隱含波動率(implied volatility)。

歷史波動率是股票過去(past)價格變動的年化標準差。考慮到股票的歷史波動率,您可以使用歷史波動率作為參考數字來計算選擇權的公允價值(fair value)應該是多少。在現實世界中,選擇權溢價的交易經常偏離其公允價值,採用更多由市場活動的需求和供應驅動的交易範圍。

波動率 基於...

歷史波動率 一段時間內標的股票波動率,例如過去 20 個交易日。 以反映平均年度標準差的百分比表示。

隱含波動率 使用選擇權定價模型,從選擇權的交易市場價格中得出的波動率。以百分比表示。

期權的機械定價涉及複雜的數學公式,我們在此不予探討。選擇權定價模型還有多種不同的方法,每種方法都有各自的優點。通常我預設參考布萊克-斯科爾斯選擇權定價模型(針對股票和美式[提前行使]選擇權)和布萊克選擇權定價模型(針對期貨和歐式[不提前行使]選擇權)。

請記住,期權定價有七個主要影響因素。也要記住,波動性就是其中之一。在市場上,賦予選擇權的價值由市場力量決定。這可能會導致選擇權的公允價值與市場上選擇權的實際價格之間不一致。選擇權的公允價值是基於數學的選擇權價格計算,使用歷史波動率作為波動率的數字。

當市場價格與公允價值不同時,就會出現不一致,這種情況很常見。在影響選擇權價格的所有七個因素中,唯一可能受到任何形式爭論的因素是波動性。我們再回顧這七個因素:

影響選擇權價格的因素 註解 1. 選擇權類型(看漲期權(call)或看跌期權(put)) 這是固定的且無法更改;選擇權要麼是看漲期權,要麼是看跌期權。 2. 標的資產價格 這裡沒有迴旋餘地,因為選擇權價格與標的資產價格直接相關。 3. 履約價 每個選擇權的履約價都是固定的。 4. 到期日 每個選擇權的到期日都是固定的。 5. 波動率*—隱含波動率和歷史波動率 雖然歷史波動率本身是固定的(相對於您指定的任何時間段,例如 20 個交易日),但時間框架的選擇可能有些任意,並不一定符合選擇權剩餘的到期時間。因此,選擇權市場價值與其公允價值之間的差異被解釋為波動率的異常(它根本不可能是其他六個因素中的任何一個)。隱含波動率是從實際市場價格本身計算得出的數字。 6. 無風險利率 無風險利率是固定的。 7. 股息和股票分割 股息和股票分割是固定的。 *波動率始終以百分比表示。

Q:歷史波動率是什麼意思? 答: 歷史波動性反映了標的資產過去的走勢。

範例 6.4.13 考慮一下 2012 年 5 月 1 日股價為 41.41 美元的股票,7 月 40 日的看漲期權和看跌期權的價格分別為 9.30 和 7.40。

歷史波動率 (23天) | 選擇權 | 選擇權價格 | 隱含波動率 ---|---|---|--- 196.74 | 看漲期權 履約價 40 2012年7月 | 9.30 | 111% 196.74 | 看跌期權 履約價 40 2012年7月 | 7.40 | 111%

如果選擇權以歷史波動率在市場上定價,則買權的價格為 15.41,賣權的價格為 13.51。您的選擇權是否便宜?嗯,這取決於該特定股票的隱含波動率通常是相對於歷史波動率是折價還是溢價,以及許多其他因素。每隻股票和每個標的資產在其期權鏈的隱含波動率和歷史波動率之間的關係方面都有不同的特徵。就像您必須熟悉股票的個性一樣,您也必須熟悉其選擇權鏈的個性以及歷史波動率和隱含波動率之間的歷史關係。

現在,請記住,歷史波動率是源自標的資產價格變動的數字,隱含波動率源自於選擇權本身的實際市場溢價。

波動率(Volatility)

基於歷史/統計數據(Historical/Statistical)

標的資產在一段時間內(例如過去 20 個交易日)的波動率。

以百分比表示,反映平均年度區間(即標準差)。

隱含波動率(Implied Volatility)

使用選擇權定價模型,從選擇權的交易市場價格中推导出的波動率。

以百分比表示,並基於對市場未來走勢的預期。

這是從 Black-Scholes Options Pricing Model 推导出的波動率數值。

在交易方面,如果您能夠認識到隱含波動率和歷史波動率與特定股票的相互關係,您還可以確定交易選擇權的有效方法。

下表是如何交易隱含波動率和歷史波動率之間關係的典型指南。 這裡要小心。 典型的not一定代表它是對的!關鍵在於過去的關係如何,現在的關係是否有顯著差異。波動性波動通常被比作“橡皮筋效應”,如果橡皮筋在一個方向上拉得太緊或在另一個方向上太鬆,它通常會在大多數時候恢復到最自然的位置。 因此,如果一隻股票的隱含波動率通常在 70% 左右,但在一段時間內它會暴跌至 30%,那麼選擇權價格是否可能具有良好的價值? 或者,使用相同的例子,假設隱含波動率飆升至 110%,選擇權是否可能被高估?

這就是橡皮筋效應的最佳說明。從中長期來看,隱含波動率往往會轉向歷史波動率數字,但這取決於標的資產的歷史波動率的一致性程度。

尋找: 典型解讀(不一定是正確的解讀)

隱含波動率 > 歷史波動率 由於隱含波動率較高,選擇權價格可能被高估;因此,考慮賣出選擇權權利金(sell options premiums)。

歷史波動率 > 隱含波動率 選擇權價格可能被低估,顯示良好的買進機會,特別是如果您預期標的資產價格會出現波動。

An Introduction to the Greeks

圖6.4.1 ● 隱含波動率與橡皮筋效應。

時間 隱含波動率極低 隱含波動率反彈回該特定選擇權系列的正常區間 隱含波動率的正常區間 隱含波動率極高

因此,簡單來說,有些交易者希望購買與標的股票的歷史波動性相比隱含波動性較低的選擇權(因為選擇權溢價較低)。透過這種方式,人們會認為這些選擇權很便宜或被低估;因此,它們一定代表著良好的貿易。

如同前面所討論的,這是一個危險的假設。首先,選擇權溢價通常具有與標的股票的歷史波動性不一致的隱含波動性。其次,僅僅因為今天便宜的選擇權並不意味著明天它就會昂貴。因此,該策略的基本原理是有缺陷的。更重要的是查看隱含波動率的歷史,看看當前的選擇權價格是否偏離其平均值。

同樣,一些交易者希望出售溢價反映出與股票歷史波動性相比較高的選擇權(因為選擇權溢價會很高)。同樣,這在現實交易世界中是一種有缺陷的方法,即使邏輯最初看起來似乎合理。

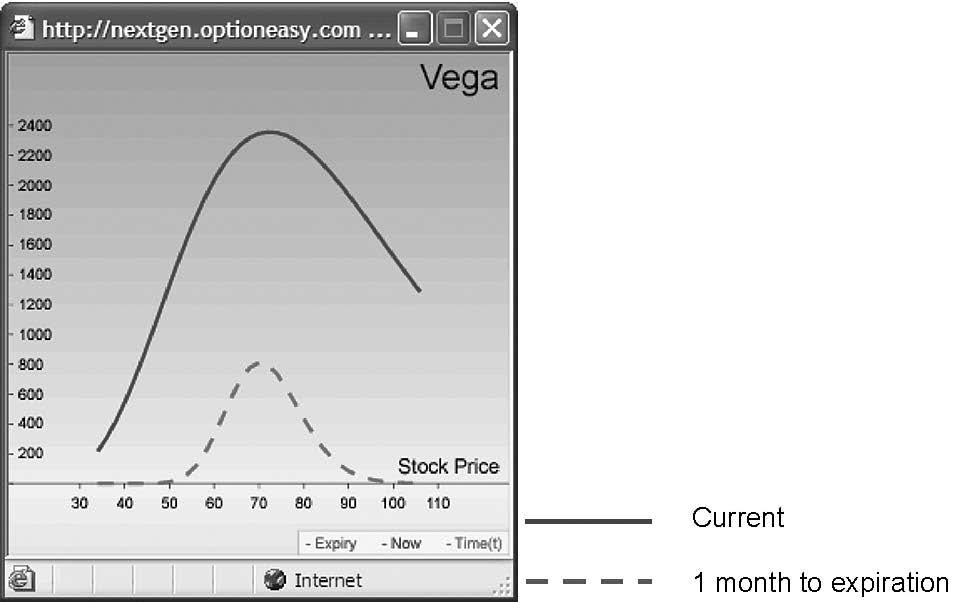

織女星特性(Vega Characteristics)

Vega 對於(多頭)買權和賣權是相同且正面的。這反映了較高的波動性會增加選擇權溢價的事實。 當織女星為正時,通常表示波動性的增加正在幫助該部位。當織女星為負值時,通常表示波動性的增加正在損害部位。

例6.4.2

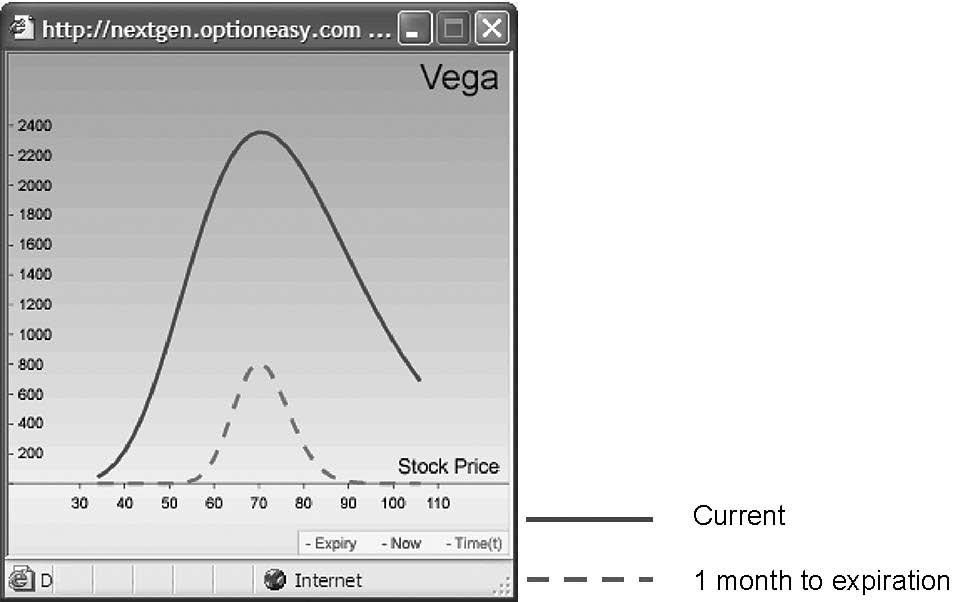

繼續以 YNWA 為例,其中股價為 69 美元,讓我們分別看看 2013 年 1 月的 70 個看漲期權和看跌期權。

圖 6.4.1 ● 多頭看漲織女星剖面。

Chart 6.4.2 ●Long put vega profile.

正如您所看到的,看漲期權和看跌期權的 vega 是相同的。請注意它如何圍繞平價(at-the-money,執行價格)增加,以及在到期時間較短的情況下 vega 如何大幅減少。 這是因為波動性增加對選擇權價值的時間價值部分產生影響的時間較短。

圖6.4.2 ● Vega 總結。

資產價格($)

波動率上升對我們的部位有利。

Vega 中性 - 波動率既無益也無害於我們的部位。

波動率上升對我們的部位有害。

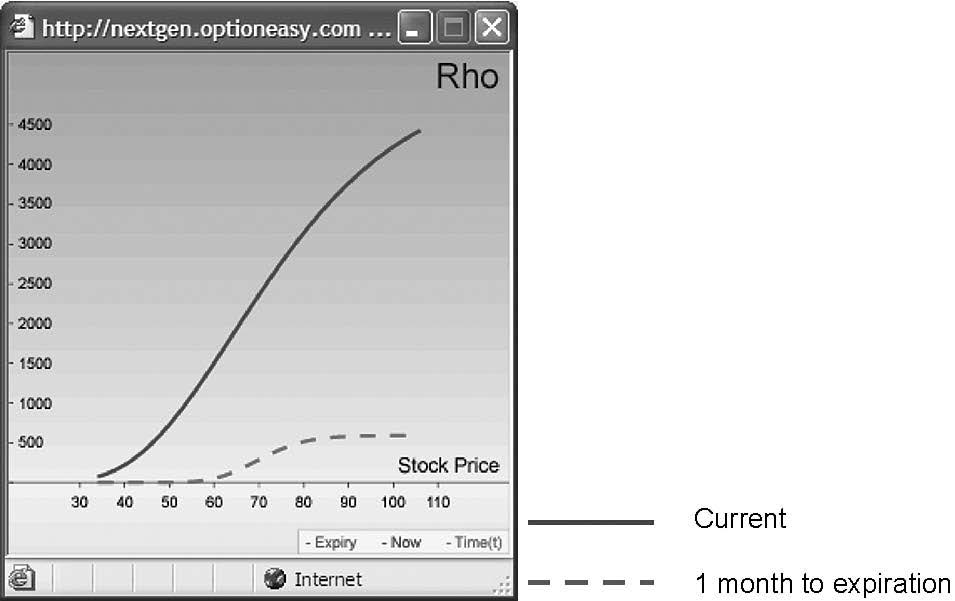

Rho 可以說是五個主要希臘字母(敏感性)中最不重要的一個,因此我們只花很少的時間在它上面。 Rho 對股票買權有利,對其他一些資產(例如期貨買權)不利。這意味著對於看漲股票選擇權,更高的無風險利率意味著更高的看漲定價。這種敏感性並不像其他希臘人那麼明顯,因此,rho 對於我們的目的來說並不太重要。

買權 rho 始終為正值,這意味著較高的利率將提高買權的價值。看跌期權 rho 始終為負,這意味著較高的利率會損害看跌期權的價值。

圖 6.5.1 ● 多頭買權 rho 曲線。

圖6.5.2 ● 長放rho 剖面。

An Introduction to the Greeks