簡單且有據可查,而寬跨式選擇權也是一種應對波動性的合理策略。

總的來說,如果您按照此處概述的規則來執行策略,則跨式選擇權具有更多優勢。這些規則旨在最大限度地降低您的風險,同時讓您保持獲得高額潛在回報的機會。最終,您將進入成本降得越多,跨式風險狀況就會越陡峭,您獲得盈利的速度也會越快

當股票開始向任一方向遠離執行價格。在距離到期至少一個月的情況下退出頭寸,您不會過度暴露於時間衰減的風險。是的,如果股票根本沒有變動,你可能會在這裡或那裡遇到奇怪的損失,但如果你嚴格遵守這條規則,你就不會冒大部分交易的風險。

在這種情況下,跨式選擇權是一種低風險、高回報的策略,許多選擇權交易者選擇它作為唯一的波動率策略。您需要過濾機會,過濾器應包括以下組件:

● 可選。

● 鞏固圖表形態。

● 隱含波動率目前低於 90 天隱含波動率平均值。(www.Illuminati-trader.com 上有一個專門用於尋找良好跨利機會的工具。)

● 隱含波動率不應大幅上升,也不應高於先前財報季的水準。理想情況下,您應該在下一個新聞事件發生前一周左右以及事件前隱含波動率飆升之前查看。(www.Illuminati-trader.com 網站上有 1 個月和 3 個月 ATM 期權的隱含波動率圖表。請注意,3 個月期權隱含波動率讀數的敏感度低於 1 個月期權隱含波動率。

● 六十個交易日規則,跨式選擇權期限為三個月。實際上,這近似於隱含波動率(表示選擇權成本)和歷史波動率(過去三個月的股價波動)之間的比較。請記住,對於兩個月的跨式選擇權,您可以根據 40 天的規則進行調整;對於四個月的跨式選擇權,您可以根據 80 天的規則進行調整。

接下來,如果您喜歡跨式選擇權和寬跨式選擇權的對立面,我們將探討兩種在股價在一段時間內保持區間波動時獲利的策略!

如果一隻股票已經失去動力,而您預計會出現一段時間的盤整或波動性較低,該怎麼辦?如果您已經確定了一隻區間波動股票並且想要利用這種價格模式行為,該怎麼辦?您可以透過交易低風險、高回報的選擇權策略來實現這一目標!本章討論的兩種策略是蝴蝶策略和禿鷹策略,如果價格保持在一定的價格範圍內(由所選的執行價格決定),這兩種策略都會產生收益。

蝴蝶涉及以下步驟(您可以將所有買權(call)或所有賣權(put)與蝴蝶一起使用 - 不能混合兩者):

蝴蝶與買權(Call Butterfly)

步驟 1 買入一個較低履約價(價內,ITM)的買權

步驟 2 賣出兩個中間履約價(平值,ATM)的買權

步驟 3 買入一個較高履約價(價外,OTM)的買權

這裡有兩個關鍵點: • 買入價內買權、賣出平值買權和買入價外買權的比例為 1:2:1。 • 三個相鄰履約價之間的距離必須相等,且中間履約價應為平值(ATM)或盡可能接近平值。

或者:

蝴蝶與賣權(Put Butterfly)

步驟 1 買入一個較低履約價(價外,OTM)的賣權

步驟 2 賣出兩個中間履約價(平值,ATM)的賣權

步驟 3 買入一個較高履約價(價內,ITM)的賣權

蝴蝶是一種淨借方交易,因為您購買的價內(ITM)和價外(OTM)選擇權比您為創建策略價差而出售的兩個平值(ATM)選擇權更昂貴。請記住,在現實世界中,您在接近要價的位置買入並在接近出價的位置賣出,即使您設置了限價單(您應該這樣做),您也不會有太多機會因入場價格過於雄心勃勃而被成交。因此,在計算並考慮您的風險、回報和損益平衡情況後,找到您願意進行交易的整體價格。

無論您使用全部買權或全部賣權,蝶式選擇權的風險狀況如下:

多頭蝴蝶(Long Butterfly)

最大風險 限於價差的淨借方金額(即您支付的金額)

最大報酬 限於相鄰履約價之間的差額減去支付的淨借方金額。

下行損益平衡點 最低履約價加上支付的淨借方金額。

上行損益平衡點 最高履約價減去支付的淨借方金額。

淨借方的最大風險 淨借方金額的 100% 風險。

就像跨式選擇權和寬跨式選擇權一樣,蝶式選擇權有兩種損益平衡情境:一種是下行,一種是上行。共同的特徵就到此為止了。蝴蝶只能產生有限的利潤,而且只有在中間執行價格(最接近貨幣的價格)時才會發生。

如何找到並打好長蝴蝶

關鍵標準: ● 區間波動股型態 ● 隱含波動率與歷史波動率 ● 股價 ● 時機

同樣,我們將孤立地研究每個因素,然後建立一個連貫的方法來尋找和過濾多頭蝴蝶交易。

區間價格圖表模式

我們希望找到能夠識別清晰的支撐線和阻力線的價格模式,其程度使我們對價格保持在這些範圍內感到放心。永遠無法保證此類事件會發生或不會發生,但最終我們只是希望盡可能降低風險。幸運的是,蝴蝶策略本來就是一種低風險策略,但我們現在希望增加成功的可能性。

寬蝴蝶(Wide butterfly)

窄蝴蝶(Narrow butterfly)

A 和 C 的履約價間隔較寬。B 與它們的距離相等。比窄蝴蝶更大的最大風險。降低最大獲利潛力(如 B 的高度所示)。獲利的可能性更高(因為損益平衡點之上的跨度更大)。

寬蝴蝶特點:

A 履約價和 C 履約價距離較近。B 與它們的距離仍然相等。與寬蝴蝶相比,最大風險較低。更高的最大獲利潛力(但實現它的機會更少)。獲利機率較低(因為損益平衡點上方的區間較窄)。

窄蝴蝶特徵:

因此,第一步是找到一個具有清晰可辨的支撐位和阻力位的價格模式。蝴蝶越寬,就成功機率而言,您的交易風險越小,但就支付交易的淨借方而言,風險就越大。

隱含波動率與歷史波動率

在完美的多頭蝴蝶世界中,您尋找的股票的隱含波動率水平高於平均水平,但您預計價格走勢會平靜下來,從而導致交易期間的波動性水平降低。

這說起來容易做起來難,因為即使降低波動性水平也不一定對價格行為的方向(direction)有幫助,而蝶形多頭的成功取決於價格行為保持在區間範圍內(並且,根據您目前在該範圍內的位置,價格方向可能是一個至關重要的因素)。因此,請注意,在開始以這種方式查看波動水平之前,您必須確保您處理的價格系列具有獨特且強大的支撐線和阻力線。因此,您應該注意股價位於支撐位和阻力位中間且與支撐位和阻力位等距的交易。在這種情況下,您的最低履約價將位於或略低於支撐位,最高履約價將位於或略高於阻力位,中間履約價將與它們等距,並儘可能接近平值(ATM)。

股價同樣,最好避免低價股票(低於 20 美元),即使您在這裡專注於將價格走勢保持在特定的交易範圍內。你希望蝴蝶有足夠寬的翼展來提高你獲利的可能性,即使你最終會為此付出更多的代價。

定時

與所有期權交易一樣,對於多頭蝶形交易來說,時機至關重要。以下部分討論了交易該策略的一些規則。

進場(Entry)

在您確定了您的多頭蝴蝶股之後,您需要確保即將沒有(no)訊息發布。理想情況下,與該特定股票相關的所有新聞都剛剛過去,即收益報告和有關股票或其行業的任何公告。此外,一些主要的政府公告,例如 CPI、PPI、GDP 和通膨報告,最好也是最近發布的。這裡的想法是,您確實希望避免出現任何可能擾亂股票區間模式的意外情況。

到期時間(Time to Expiration)

選擇多頭蝴蝶到期的最佳時機取決於平衡。時間衰減對你有利,因為你停留的時間越長,價格就越有可能破壞你的長蝴蝶翅膀。這留下了兩個潛在的困境:

● 如果您選擇的到期日太近(一個月以內),您將面臨大量淨借方,從而面臨風險,因為任何實際價值的唯一期權將是您購買的深度實值(ITM)期權(看漲期權或看跌期權)。

● 如果您選擇的到期日太遠(超過兩個月),就會增加價格突破蝴蝶翅膀並使您陷入虧損的可能性。

我發現答案是選擇一到兩個月作為長蝴蝶的最佳時間範圍。原因是它為平值(ATM)選擇權(您作為價差的一部分出售)提供了足夠的時間來達到一些(some)價值,以減少您的淨借額,從而降低風險。同時,你不會給這個位置太多的時間來突破蝴蝶的翅膀。

出場(Exit)

隨著時間接近到期,您的最大潛在利潤會增加。因此,讓多頭蝴蝶盡可能接近到期日是有意義的,而不用冒潛在價格模式突破翅膀的風險。如果您必須在到期前退出,您只需透過出售您購買的選擇權並購買您出售的選擇權來消除價差。

確保您關注任何相關新聞項目的可能出現時間及其可能的內容。任何不順利的事情都可能導致波動性的爆發,從而損害您的部位。你不想在有關你的股票、相關板塊或行業的任何重大消息一開始就持有多頭蝶形頭寸。

蝴蝶與希臘字母

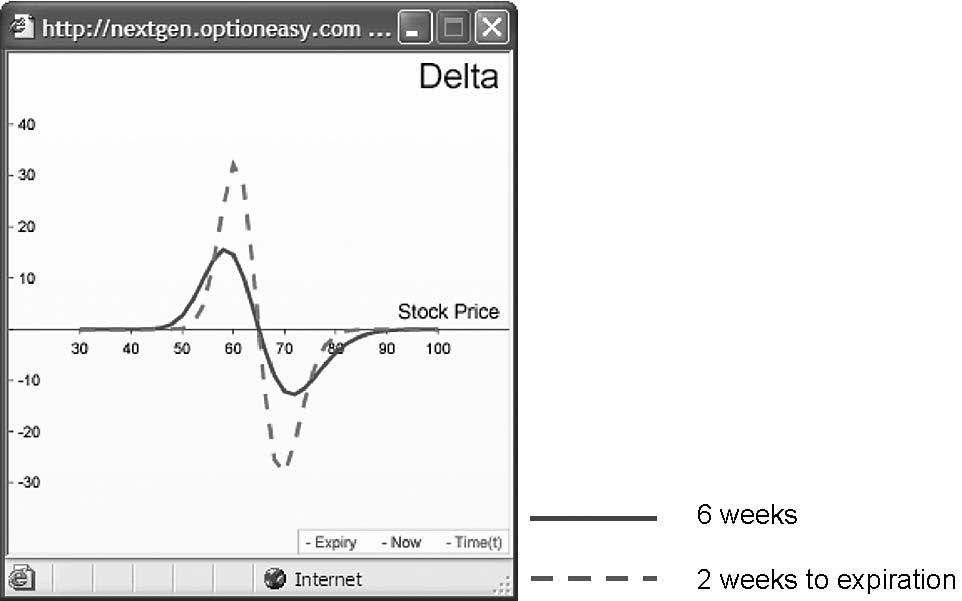

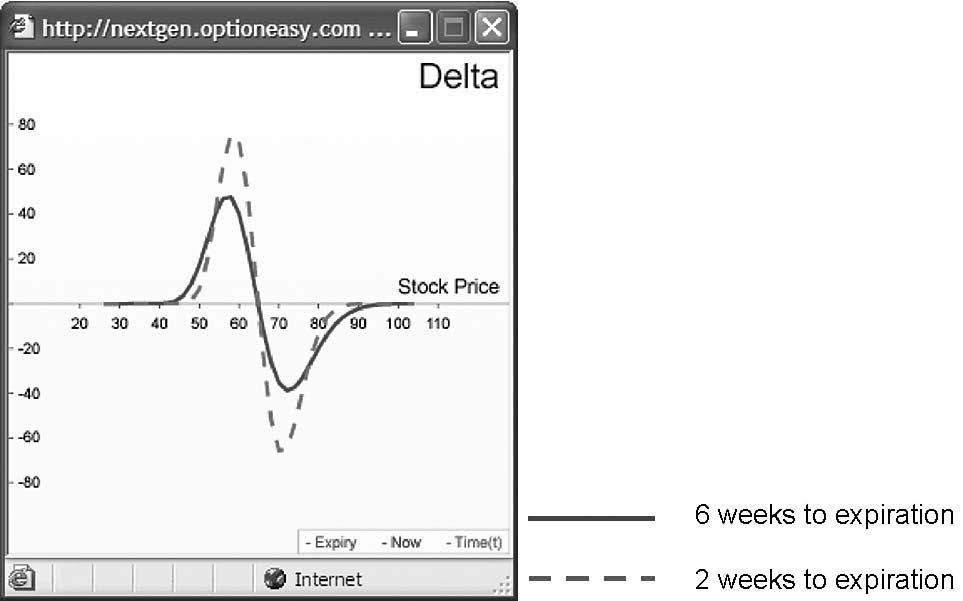

Delta

當股價低於中間履約價時,Delta 為正,並在較低履約價處達到峰值。這意味著從較低履約價向上的正向變動對蝴蝶部位有利。

當股價等於中間履約價時,Delta 為中性(零)。此時我們不需要股價變動即可在到期時達到最大獲利能力。

Delta 為負,並在較高履約價處達到谷底。這意味著在這個水平上,我們需要股價下跌才能使我們的蝴蝶部位進入獲利狀態。看漲蝴蝶的希臘字母概況與看跌蝴蝶相同。

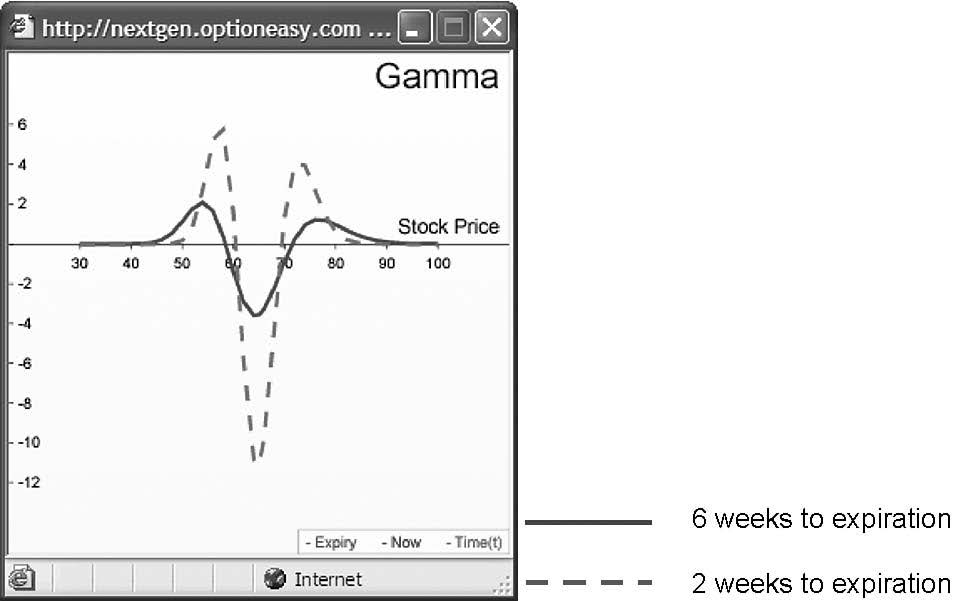

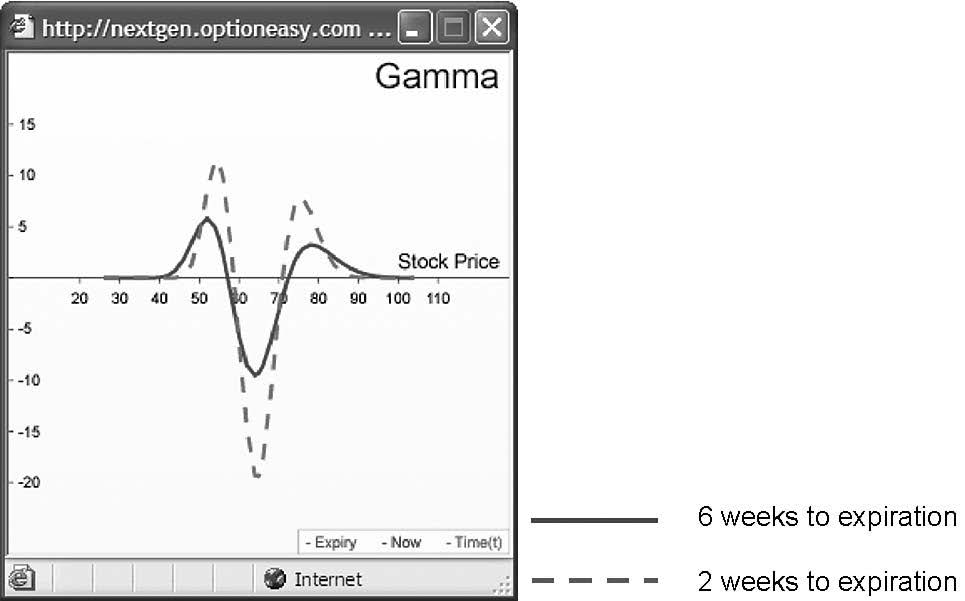

Gamma

當股價觸及中間履約價時,Gamma 處於谷底,這表明遠離該區域的變動將對蝴蝶部位不利。Gamma 在低於或等於較低履約價以及高於或等於較高履約價時達到峰值。

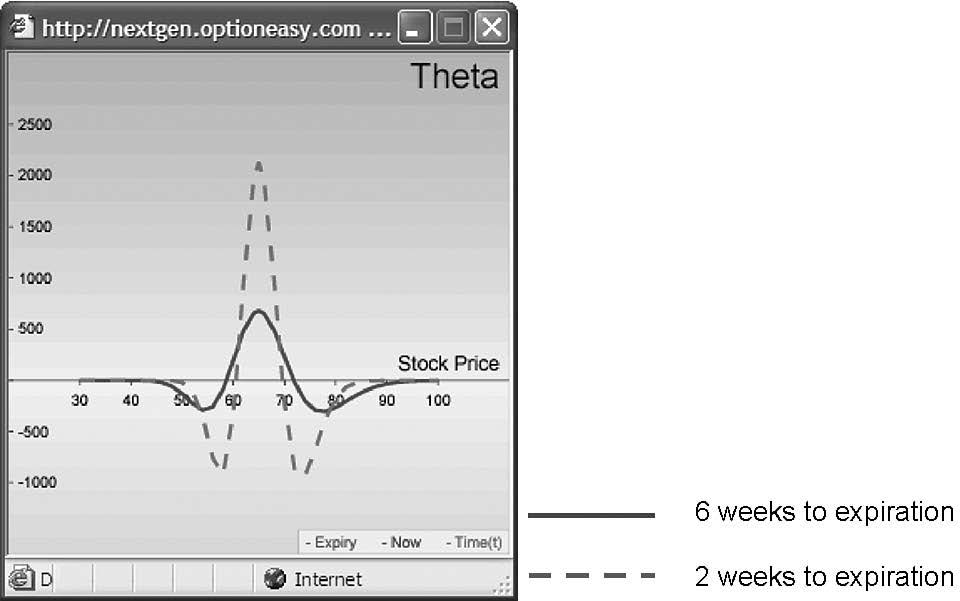

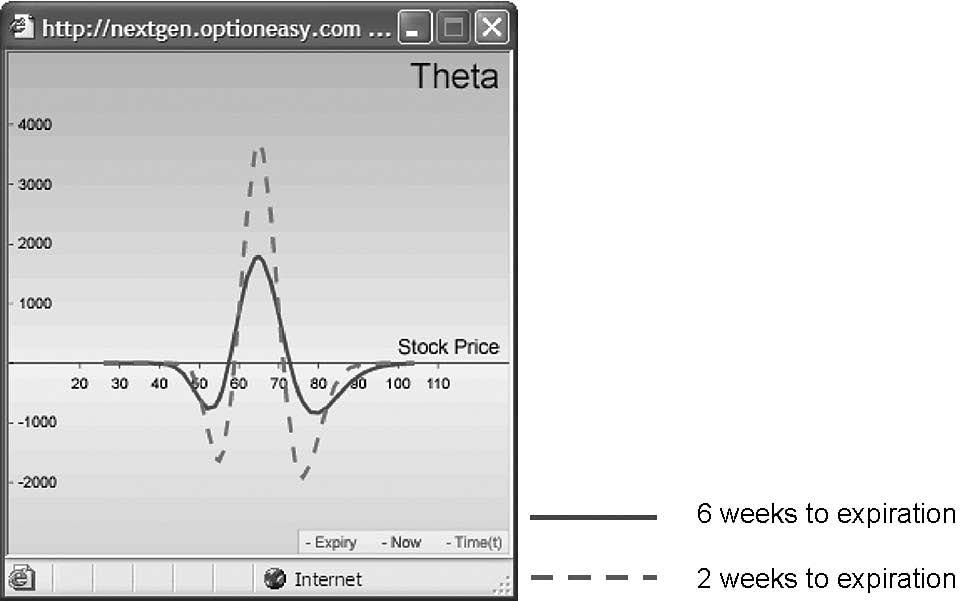

Theta

在希臘字母概況圖表中,Theta 看起來像倒置的 Gamma,在中間履約價處達到峰值,並在低於或等於較低履約價以及高於或等於較高履約價時處於谷底。你現在能看出為什麼會這樣的邏輯嗎?

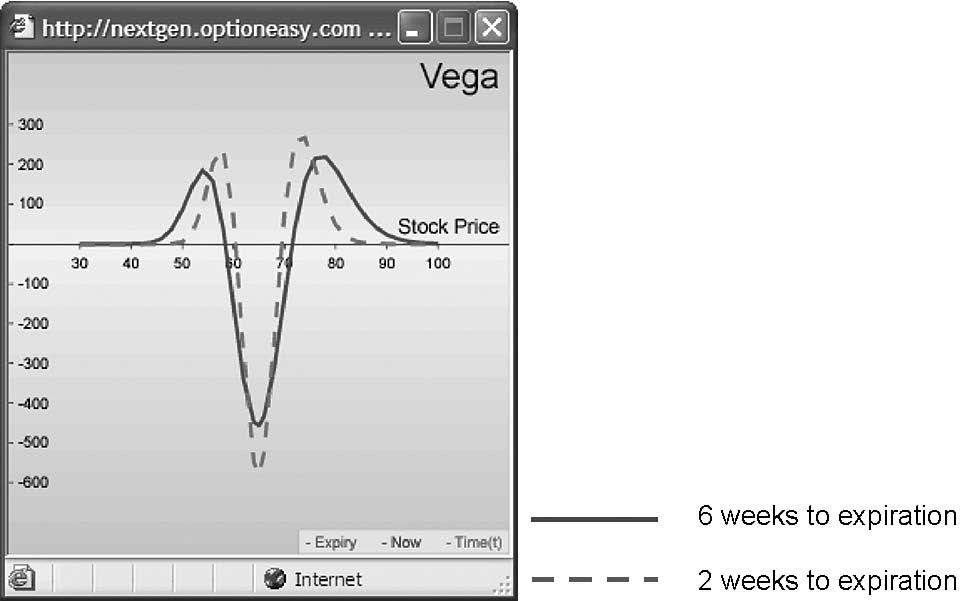

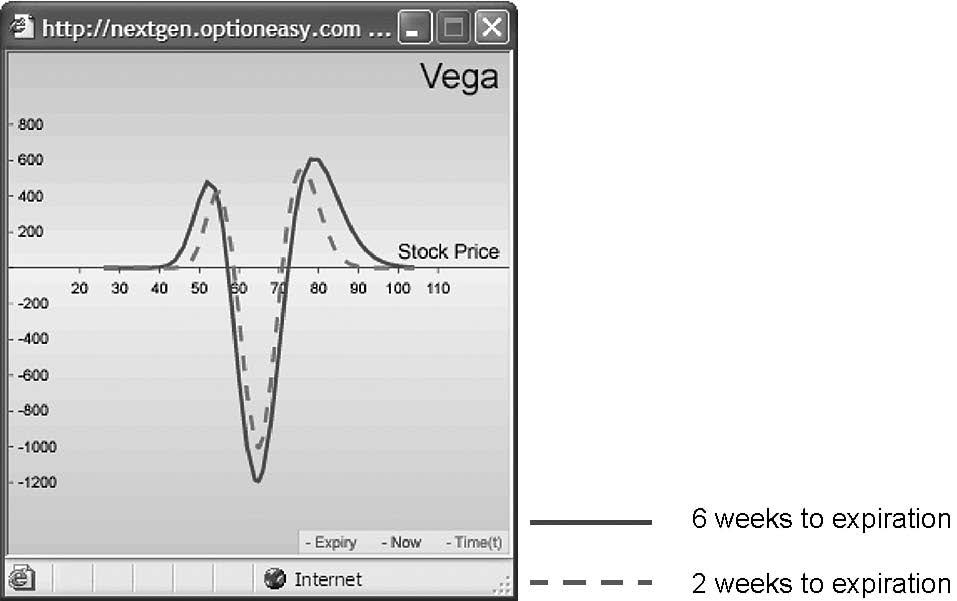

Vega

Vega 在蝴蝶策略中類似於 Gamma,在中間履約價處處於谷底,並在低於或等於較低履約價以及高於或等於較高履約價時達到峰值。同樣地,你現在能看出這背後的邏輯嗎?

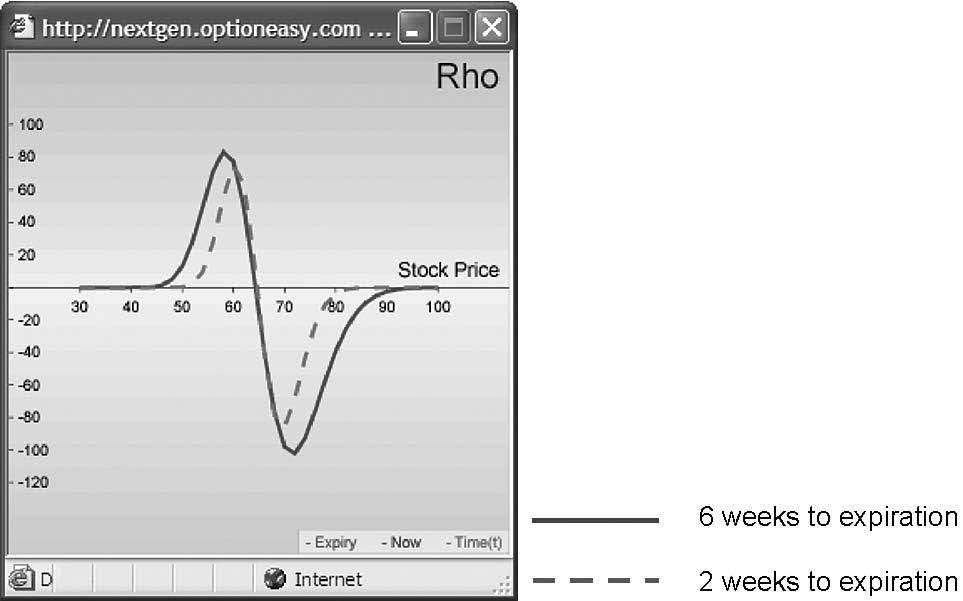

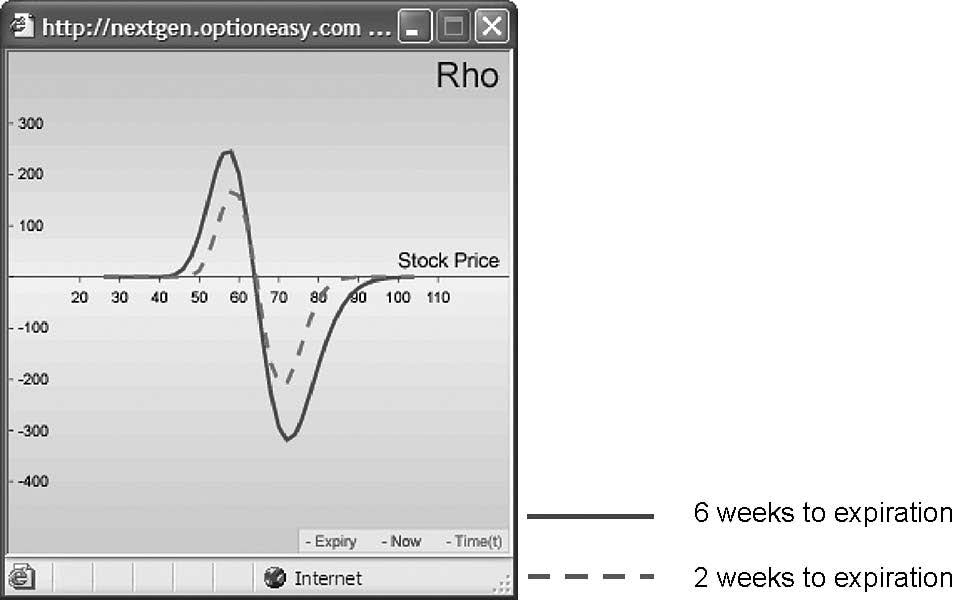

Rho

當股價低於中間履約價時,Rho 為正,並在較低履約價處達到峰值。當股價等於中間履約價時,Rho 為中性(零)。當股價高於中間履約價時,Rho 為負,並在較高履約價處達到谷底。

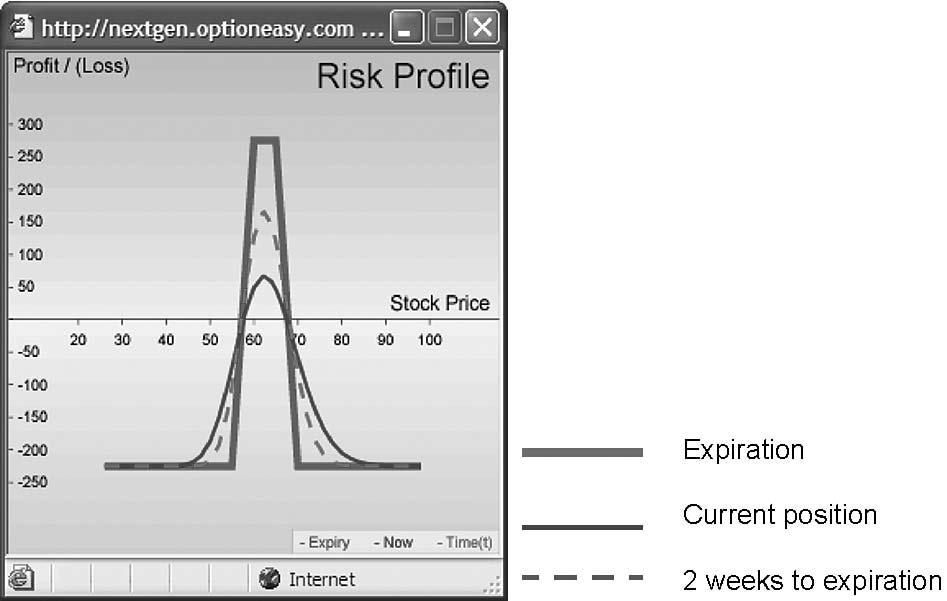

例9.1.1 FRE蝴蝶

我強調這隻股票是一個永恆的例子,因為它是強大支撐線和阻力線的一個很好的例子。我個人不交易蝴蝶,但我們還是來看看這個。請記住,對於蝴蝶式策略(butterfly),您可以執行所有看漲期權(call)或所有看跌期權(put),但切勿將它們混淆。為了方便說明,我們同時進行了這兩種操作,以便進行比較。我們也將窄蝴蝶 (a) 與寬蝴蝶 (b) 進行比較,並評估我們更喜歡哪一種。

我們將使用所有看漲期權和所有看跌期權來比較 60-65-70(窄)履約價蝶式和 55-65-75(寬)履約價蝶式,並給出四個例子。

圖 9.1.1 ● FRE 價格走勢圖

在 TradeStation ®(TradeStation Technologies Inc. 的旗艦產品)上建立的圖表。

$60 處有強勁支撐,$70 處有阻力

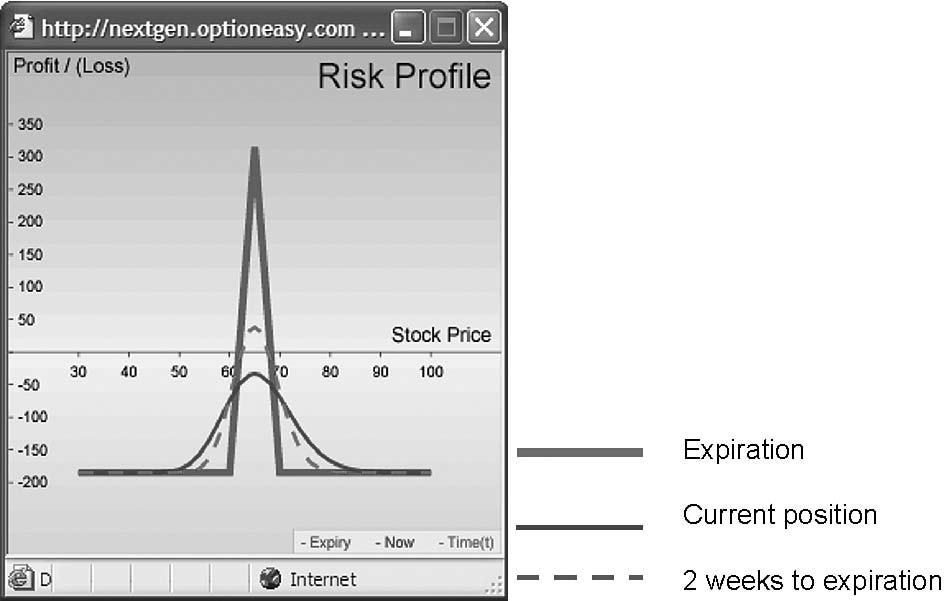

(a) 窄蝴蝶:60、65 和 70 履約價

正如您從下表中看到的那樣,看漲蝶形和等效的看跌蝶形之間沒有太大差異。請注意,實際上,我們無論如何都會將三個邊作為單一限價訂單。

窄幅買權蝶式(Narrow call butterfly)

窄幅賣權蝶式(Narrow put butterfly)

買入履約價 60 的選擇權(ask):9.10 / 0.25

賣出 2 口履約價 65 的選擇權(bid):4.50 × 2 = 9.00 / 0.80 × 2 = 1.60

買入履約價 70 的選擇權(ask):1.75 / 3.00

淨借方金額(Net debit):1.85 / 1.65

最大風險:1.85 / 1.65

最大報酬:3.15 / 3.35

最大投資報酬率(Maximum ROI):170.27% / 203.03%

損益兩平點(下行):61.85 / 61.65

損益兩平點(上行):68.15 / 68.35

相對於淨借方金額的最大風險:100% / 100%

以寬蝶式為例,風險、報酬、損益平衡分析與買權和賣權相同:

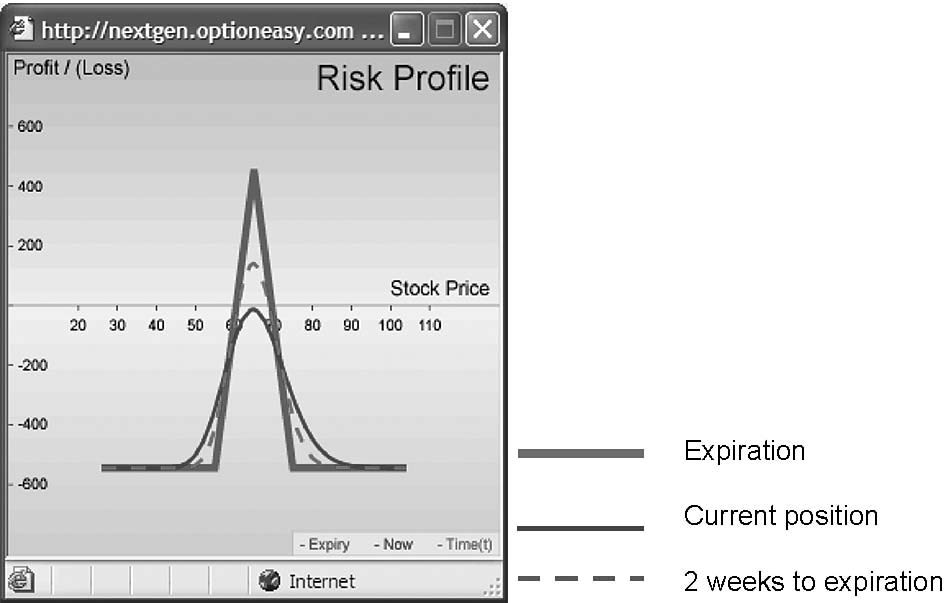

(b) 寬蝶式:55、65 和 75 履約價

寬幅買權蝶式(Wide Call Butterfly)

寬幅賣權蝶式(Wide Put Butterfly)

買入履約價 55 的選擇權(ask):14.00 / 0.15

賣出 2 口履約價 65 的選擇權(bid):4.50 × 2 = 9.00 / 0.80 × 2 = 1.60

買入履約價 75 的選擇權(ask):0.45 / 6.90

淨借方金額(Net debit):5.45 / 5.45

最大風險:5.45 / 5.45

最大報酬:4.55 / 4.55

最大投資報酬率(Maximum ROI):83.49% / 83.49%

損益兩平點(下行):60.45 / 60.45

損益兩平點(上行):69.55 / 69.55

相對於淨借方金額的最大風險:100% / 100%

因此,要進行的主要比較是選擇窄蝶形還是寬蝶形。寬蝴蝶成功的機率更大,但最大獎勵要低得多。

圖9.1.2a ● FRE 多頭買權蝴蝶風險狀況(窄幅)。

兩種基本的盤整策略(Two Basic Sideways Strategies)

圖9.1.2b ● FRE 多頭買權蝴蝶風險狀況(寬)。

看看寬蝴蝶如何擁有更寬的跨度;價格範圍應該給你一個線索,因為這個價格範圍以十為增量,而狹窄的蝴蝶價格範圍僅以五為增量。

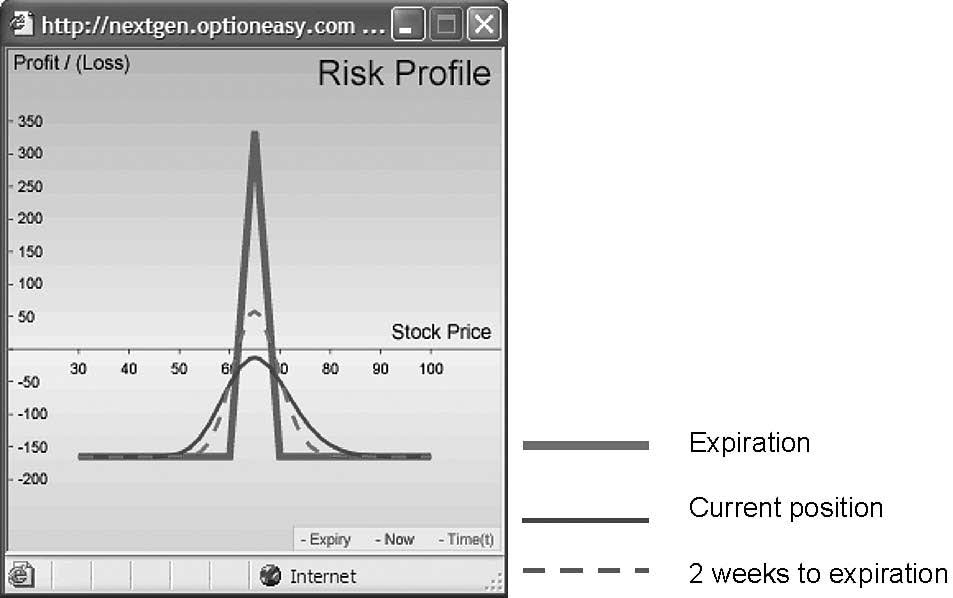

圖9.1.3a ● FRE 多頭看跌蝶式風險狀況(窄幅)。

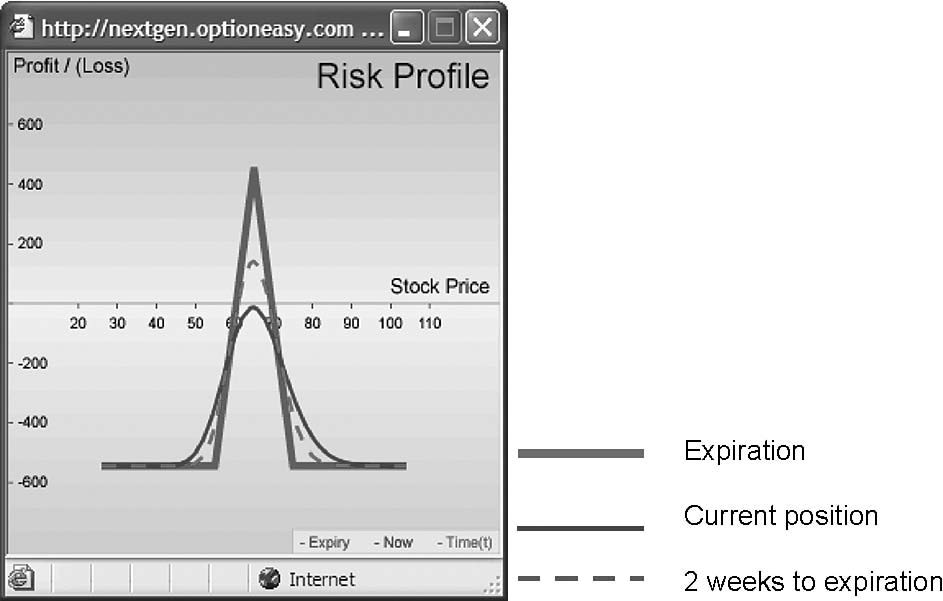

圖9.1.3b ● FRE 多頭買權蝴蝶風險狀況(寬)。

所有蝴蝶的風險概況*

窄幅看漲期權蝴蝶(Narrow Call Butterfly) 寬幅看漲期權蝴蝶(Wide Call Butterfly) 窄幅看跌期權蝴蝶(Narrow Put Butterfly)

買入 55 行使價期權(賣出價):14.00 買入 60 行使價期權(賣出價):9.10 / 0.25 賣出 2 × 65 行使價期權(買入價):4.50 × 2 = 9.00 / 4.50 × 2 = 9.00 / 0.80 × 2 = 1.60 買入 70 行使價期權(賣出價):1.75 / 3.00 買入 75 行使價期權(賣出價):0.45

淨借方金額(Net debit):1.85 / 5.45 / 1.65 最大風險(Maximum risk):1.85 / 5.45 / 1.65 最大報酬(Maximum reward):3.15 / 4.55 / 3.35 最大投資回報率(Maximum return on investment):170.27% / 83.49% / 203.03% 損益兩平點(下檔)(Breakeven downside):61.85 / 60.45 / 61.65 損益兩平點(上檔)(Breakeven upside):68.15 / 69.55 / 68.35 淨借方金額的最大風險:100% / 100% / 100% 獲利機率(Probability of profit):35.33% / 45.06% / 36.70%

*7 月期權於 7 月 20 日星期五到期,當時 FRE 收於 67.56 美元。根據以 1.65 的風險進行窄幅看跌期權蝴蝶交易的基礎上,您在到期時的頭寸價值為的利潤為 48%。買入的 60 份行使權看跌期權在到期時將毫無價值;這樣你就損失了你支付的 0.25 美元。賣出的 65 份看跌期權到期後將毫無價值 1.60 保費。而您以 3.00 的價格買入的 70 份執行權看跌期權在到期時價值僅為 2.44,因此損失了 0.56。因此,從 1.60 減去 0.25 和 0.56,您在短短共獲得了 0.79(48%)的利潤。對於我不交易的策略的一個看不見的例子來說,這還不錯!

本例中的窄看跌蝶式選擇權(圖 9.1.3a)似乎是獲得最大回報和最小風險的最佳選擇。但話雖如此,你仍然有可能損失 100% 的付出。鑑於成功機率較低(僅為 36.70%)和收支平衡區間較窄(部分原因是機率較低),我更願意接受更廣泛的價差。然而,這裡蝶形變寬意味著最大利潤大幅減少,並且仍然有 100% 虧損的可能性。總的來說,即使支撐線和阻力線本身很引人注目,我也不會進行這項交易。

圖9.1.4a ● FRE 蝶形三角輪廓(窄)。

圖9.1.5a ● FRE 蝶式伽瑪分佈(窄)。

兩種基本的盤整策略

圖9.1.4b ● FRE 蝶式三角形輪廓(寬)。

圖9.1.5b ● FRE 蝶式伽瑪(Gamma)分佈(寬)。

圖9.1.6a ● FRE 蝶式Theta(θ)輪廓(窄)。

圖9.1.6b ● FRE 蝶式θ輪廓(寬)。

兩種基本的橫盤策略

圖9.1.7a ● FRE 蝶式維加(Vega)輪廓(窄)。

圖9.1.7b ● FRE 蝴蝶式維加(Vega)輪廓(寬)。

圖9.1.8a ● FRE 蝶形 rho 輪廓(窄)。

圖9.1.8b ● FRE 蝶式 rho 輪廓(寬)。

兩種基本的盤整策略

禿鷹式價差(Condor)的運作方式與蝴蝶式價差(Butterfly)類似,只是多了一條中間腿,因此擴大了價差並使風險狀況的頂部變得平坦。禿鷹式價差涉及以下步驟(與蝴蝶式價差一樣,您可以將所有看漲期權(call)或所有看跌期權(put)用於禿鷹式價差——不能將兩者混合使用):

建構看漲禿鷹式價差

步驟 1 買入 1 檔較低履約價(價內,ITM)的看漲期權(call)

步驟 2 賣出 1 檔較低中間履約價(價內,ITM)的看漲期權(call)

步驟 3 賣出 1 檔較高間履約價(價外,OTM)的看漲期權(call)

步驟 4 買入 1 檔較高履約價(價外,OTM)的看漲期權(call)

* 雖然這是禿鷹式價差的嚴格定義,但建立一種兩端極值履約價與其相鄰的中間履約價之間距離相同的禿鷹式價差也是可以的。

這裡有兩個關鍵點:

1. 禿鷹式價差的每一腿(leg)所交易的合約數量必須相同。

2. 四個相鄰履約價之間的距離應相等,且股票價格應位於兩個中間履約價之間。*

或者:

神鷹賣權

步驟 1 買入 1 張較低履約價(虛值)的看跌期權(put)

步驟 2 賣出 1 張較低的中間履約價(虛值)的看跌期權(put)

步驟 3 賣出 1 張較高的中間履約價(實值)的看跌期權(put)

步驟 4 買入 1 張較高履約價(實值)的看跌期權(put)

* 雖然這是禿鷹價差(condor)的嚴格定義,但也可以創建兩個極端履約價與其各自相鄰的中間履約價之間距離相同的禿鷹價差。

我們可以透過對四個禿鷹價差腿中的每一個使用所有看漲期權(call-call-call-call)或所有看跌期權(put-put-put-put)來創建相同的禿鷹風險狀況。

禿鷹價差是淨借方交易,因為您購買的實值(ITM)和虛值(OTM)選擇權,比您為創建策略價差而出售的兩個接近實值(中間)的選擇權更昂貴。請記住,不要對您的限價訂單過於雄心勃勃,但請確保將此交易作為限價訂單執行!

看漲禿鷹價差(Long call condor)。

這裡有兩個關鍵點: 1. 禿鷹價差的每一腿都交易相同數量的合約。 2. 四個相鄰履約價之間的距離應相等,且股價應位於兩個中間履約價之間。*

買入較低履約價的看漲期權(call) 賣出較低中間履約價的看漲期權(call) 賣出較高中間履約價的看漲期權(call) 買入較高履約價的看漲期權(call)

看漲禿鷹價差(Long call condor)

看跌禿鷹價差(Long put condor)。

買入較低履約價的看跌期權(put) 賣出較低中間履約價的看跌期權(put) 賣出較高中間履約價的看跌期權(put) 買入較高履約價的看跌期權(put)

看跌禿鷹價差(Long put condor)

無論您使用所有看漲期權還是所有看跌期權,禿鷹價差的風險狀況都會隨之而來。

看漲/看跌禿鷹價差(Long condor)

最大風險 受限於價差的淨借方(即您支付的金額)。

最大報酬 受限於相鄰履約價之間的差額減去支付的淨借方。

下檔損益兩平點 最低履約價加上支付的淨借方。

上檔損益兩平點 最高履約價減去支付的淨借方。

淨借方的最大風險 淨借方的 100% 風險。

同樣,禿鷹價差有兩種盈虧平衡的情況,正如您所看到的,它與蝴蝶價差的策略類似。禿鷹價差只能產生有限的利潤,但這次它可以在兩個中間執行價格之間實現。

例 9.2.1 FRE 禿鷹價差 透過 FRE,我們希望在最大利潤範圍內捕獲 60 至 70 美元的股票價格範圍。

因為沒有 80 美元的履約價,我們無法進行 50-60-70-80 的禿鷹價差。相反,我們將嘗試 55-60-65-70 的禿鷹價差。請記住,您可以使用所有看漲期權或所有看跌期權。兩者都被突出顯示,但這裡看跌期權的淨借方(因此風險)更便宜,所以我們將使用看跌期權。

步驟 1 買入 1 張七月 55 看跌期權(put) (虛值 OTM)

步驟 2 賣出 1 張七月 60 看跌期權(put) (虛值 OTM)

步驟 3 賣出 1 張七月 65 看跌期權(put)* (虛值 OTM)

步驟 4 買入 1 張七月 70 看跌期權(put) (實值 ITM)

* 請注意,這第三腿看跌期權的履約價低於當前股價($68.48)。理想情況下,我們希望股價位於步驟 2 和步驟 3 的履約價之間。我們現在將觀察這個缺點是否會在構建良好交易時造成問題。

兩種基本的盤整策略

圖 9.2.1 ● FRE 價格走勢圖。

在 $60 有強支撐,在 $70 有阻力

在 TradeStation ®(TradeStation Technologies Inc. 的旗艦產品)上建立的圖表。

看跌禿鷹價差(Long condor with puts)(a)

買入 55 履約價選擇權(問價 ask):0.15 賣出 60 履約價選擇權( bid):0.10 賣出 65 履約價選擇權( bid):0.80 買入 70 履約價選擇權(問價 ask):3.00

淨借方:2.25 最大風險:2.25 最大報酬:2.75 最大投資報酬率(ROI):122.22% 損益兩平點(下檔):57.25 損益兩平點(上檔):67.75 淨借方的最大風險:100%

圖9.2.2 ● FRE 多頭賣權風險概況圖。

這是一筆好交易嗎?不適合我!這裡的風險程度並沒有足夠的回報。主要問題是損益平衡點並沒有完全包圍我們在 60 美元到 70 美元之間的整合通道。這意味著,即使 FRE 保持在 70 美元的上限之內,如果期權到期時收盤價為 69 美元,我們仍然可能損失幾乎全部股份。

理論上,解決方案是用 55-60-70-75 的履約價(strike price)交易「調整後的」禿鷹價差(adjusted condor)。請注意,「身體」更寬。這個解決方案的唯一問題是,雖然我們的損益平衡點是 59.20 和 70.80,但最大回報只有 19.05%,這幾乎不值得冒險。

看看這兩種風險狀況,我們可以看到另一個問題,即我們必須等到到期才能獲得任何顯著的最大上漲空間。這會顯著降低我們在價格突破損益平衡帶時的彈性。

多頭「調整後」禿鷹價差(Long “adjusted” condor)

使用賣權(puts)(b)*

使用買權(calls)(c)*

買入履約價 55 選擇權(ask):0.15 / 14.00

賣出履約價 60 選擇權(bid):0.10 / 8.70

賣出履約價 70 選擇權(bid):2.75 / 1.55

買入履約價 75 選擇權(ask):6.90 / 0.45

淨借方(Net debit):4.20 / 4.20

最大風險:4.20 / 4.20

最大報酬:0.80 / 0.80

最大投資報酬率(ROI):19.05% / 19.05%

損益兩平點(下檔):59.20 / 59.20

損益兩平點(上檔):70.80 / 70.80

相對於淨借方的最大風險:100% / 100%

*在這種情況下,買權和賣權的風險狀況圖表是相同的,因為淨借方是相同的。

圖 9.2.3 ● FRE 多頭「調整後」禿鷹風險狀況圖表。

總之,在這種特殊情況下,我不會用 FRE 來做任何這些禿鷹。

蝴蝶與禿鷹的比較

● 對於禿鷹,我們有一個更大的最大回報目標,涵蓋兩個中間履約價,而蝴蝶只有當股票在到期時落在單一中间履約價時,才會出現最大回報。

● 禿鷹可能會產生更大的淨借方,因為通常情況下,您的第一階段(看漲期權)或最後階段(看跌期權)涉及購買深度實值(ITM)期權,該期權價格昂貴。

● 兩種策略都為投資者提供了「有限」的最大風險和有限的最大上漲空間。但請注意,這些策略的最大風險仍然是您在這些策略上花費的 100%。