此外,我們也討論了希臘字母(Greeks)如何運用這些策略,以及我們需要對沖哪些敏感性,以最大限度地降低風險,同時又不會過度損害最大回報。

現在您可以了解在不同情況下將使用哪些策略以及時間衰減將如何影響您的部位。您也可以決定是否要使用長期投資策略(牛市看漲期權組合 Bull Call Spread)或短期收益交易策略(牛市看跌期權組合 Bull Put Spread)。無論哪種情況,您現在都可以開始開發簡潔且可定義的過濾器,為每個策略選擇合適的股票。

現在,我們將繼續採用更多策略,並確定另外兩種策略,當我們預期價格走勢的波動性較高但又不太確定方向時,我們可以使用它們來獲利。這些被稱為波動策略,一些交易者非常信賴它們。

如果您不確定一隻股票的方向,但您確信它會朝一個方向或另一個方向大幅波動怎麼辦?交易選擇權使您能夠在沒有正確方向的情況下獲得低風險高回報!本章我們討論的兩種策略是跨式策略(Straddle)和寬跨式策略(Strangle),它們都是方向中性策略。

跨式策略涉及以下步驟:

步驟 1 買入平價(ATM)行使價看跌選擇權(Put Option)。

步驟 2 購買相同到期日的 ATM 行使價買權(Call Option)。

這是淨借方交易,因為您為相同數量的看漲期權和看跌期權支付費用。因此,就現金需求而言,跨式策略是一種昂貴的策略。然而,如果您正確地運用該策略,即使預期的波動性價格行為沒有實現,它也不一定是高風險策略。

第八章 兩種基本的波動策略

跨式選擇權的風險狀況如下:

最大風險:價差的淨借方金額(即您支付的權利金)

最大報酬:無限

下行損益平衡點:執行價減去淨借方金額

上行損益平衡點:執行價加上淨借方金額

淨借方或淨貸方的最大風險:淨借方金額的 100% 風險

請注意,該策略有兩個損益平衡點:一個低於執行價,一個高於執行價。請記住,買權和賣權具有相同的執行價格,該執行價格應盡可能接近現值(NTM)(即盡可能接近當前股票價格)。

如何找到並利用良好的跨式機會關鍵標準

● 隱含波動率與歷史波動率 ● 價格盤整圖表模式 ● 股票價格 ● 時機

讓我們單獨看看每個標準,然後將它們拼湊在一起,以便我們可以定義一個連貫的策略和過濾技術來尋找和執行跨式交易。

(i) 隱含波動率與歷史波動率

理想情況下,您需要這樣一種情況:股票當前的隱含波動率與其中期(例如三個月到一年)的平均隱含波動率相比較低。(請記住,隱含波動率是透過將當前選擇權價格與選擇權定價模型相匹配得出的數字。)

理論上,您也希望出現一種情況,即隱含波動率低於一個月、兩個月和三個月期間的歷史波動率。(請記住,歷史波動率僅與股票價格本身相關。)一些股票選擇權鏈包含價格序列,這些價格序列始終反映隱含波動率遠大於歷史波動率,反之亦然。這就是為什麼將不同時間範圍內的隱含波動率與其本身(而不是歷史波動率)進行比較是評估隱含波動率是否過高或過低的更合理方法。

在執行良好的跨式策略之前,您需要能夠看到這種動態。與歷史波動率相比,股票的隱含波動率看起來很高,但這只是故事的一部分。

其他跡象包括關注更廣泛的市場和股票行業,以評估股票、行業或市場是否準備好迎接更高的波動性。您如何判斷是否可能是這種情況?首先,您可以查看市場波動率指數(VIX)。VIX 是根據標準普爾 100 指數衡量的波動性指數。一般來說,當價格上漲時,VIX 會較低,而當價格下跌時,VIX 會較高(表示波動性較大)。這反映了價格下跌速度往往快於上漲速度的事實,因此波動程度更大。其次,您應該檢查價格圖表,看看價格模式中是否有盤整的跡象。

(ii) 價格整合

在第 4 章「技術分析基礎」中,我們回顧了盤整模式,例如旗形、三角形和三角旗形。這些價格模式是歷史波動性下降的視覺線索,暗示您應該調查隱含波動性是否也在下降。此外,盤整模式通常先於某種突破,這正是您在進行跨式交易後不久希望發生的情況。請記住,對於跨式策略,您不關心方向;只關心幅度。您對爆炸性的價格變動感興趣,並且一旦您進行交易,就會產生大量的價格變動。

合併透過單一價格條長度變短的方式直觀地體現出來。

在這張圖表中,NFLX 從 2011 年末到 2012 年 4 月經歷了幾次跳空。它現在正在形成熊旗形態,幾天後將公佈收益。

來源:OVI 圖表。由 FlagTrader.com 提供。請造訪 www.theinsideredge.com 以了解更多資訊。

NFLX 大幅跳空的情況當然並不罕見,在 2011 年 10 月和 2012 年 1 月的前兩次獲利公告中正是如此。不幸的是,這將反映在選擇權溢價中,選擇權費將非常昂貴,因為場內專家預計獲利公告後價格波動會加劇。

(一) 股價一般情況下,您希望避免在低於 10 美元的股票上進行跨式交易,儘管當我絕對相信會出現突破時,我已經在低於 10 美元的股票上成功地做到了這一點。請記住,您正在尋找預期的爆炸性價格走勢,該走勢可能朝任一方向發展。這意味著,如果出現劇烈的下跌趨勢(從而增加看跌期權(put)的價值),您需要足夠的下跌空間才能進行有利可圖的交易。

(二) 時間安排跨式選擇權的時機對於入場、到期時間和出場而言至關重要。

入場(Entry) 確定合併股票後,確定股票是否有任何預期新聞,例如收益報告。其他預期新聞也可能高度相關,例如政府報告(CPI、PPI、GDP 和就業報告)。關鍵是在發佈公告之前進行交易,因為它們可能是您正在尋找的爆炸性趨勢的催化劑。理想情況下,目標是在盈利前一周左右進行跨式交易,因為隨著盈利季節的臨近,隱含波動率通常開始上升。這正是 NFLX 在 2011 年 10 月、2012 年 1 月和 2012 年 4 月發生的情況。

到期時間(Time to Expiration) 你必須給自己足夠的時間來確保自己的正確性,但時間不要太長,以免選擇權費過高而難以獲利。

理想情況下,您交易到期日約為三個月的跨式選擇權。為什麼?因為時間價值在到期前一個月衰減最快,因此您需要在距離到期至少一個月(at the latest)時退出頭寸(無論價格如何波動)。我們的想法是最大限度地降低您的風險。對於跨式選擇權,最大的風險是時間衰減。如果您進行交易後股價變動不大,那麼您通常不會冒太大的風險,前提是您不要停留太久。例外情況是,如果隱含波動率突然暴跌,同時拖累選擇權溢價。

兩種基本的波動率策略(Two Basic Volatility Strategies)

此外,透過將三個月期期權交易為跨式期權,這些期權對隱含波動率飆升(盈利前)和拋售(盈利後)的敏感度不如一個月期權那麼敏感。

如果您在預期新聞事件(例如收益或公司公告)的情況下進行跨式交易,那麼如果沒有意外情況,您應該迅速退出。這樣您就可以大大降低風險敞口,特別是如果您一開始就預期會出現意外。

總而言之,跨式選擇權的到期時間可能是兩到四個月,但無論發生什麼,您都應該在距離到期還有一個月多的時候退出交易(如果沒有變動)。

出場(Exit) 關於跨式退出有多種情況。讓我們依序來看一下:

(i) 新聞發布後,沒有任何意外,也沒有價格變動。考慮在幾天內退出,因為價格缺乏波動,證實了缺乏驚喜。

(ii) 在新聞發布後,出現意外且必要的價格變動。您可以透過多種方式來操作這個場景。如果您已經設定了短期實際價格目標(例如,查看支撐位和阻力位),那麼您可以根據這些技術中定義的一組規定規則來定義自己的退出策略。您可以在價格變動後賣出有利可圖的一方,並保留無利可圖的一方,以備價格回撤的預期,然後您也可以賣出該一方。例如,如果股票在新聞發布後上漲,您可能想通過賣出有利可圖的看漲期權(call)來獲利。此時看跌期權(put)的價值不會很高,但如果股價回落,看跌期權會再次增值。保留看跌期權後,您可以在回調發生後賣出看跌期權(前提是距離到期至少還有一個月)。另一種策略是保留盈利面並通過對沖進行管理,以便從任何持續的走勢中受益。在某個時刻,阻力位被突破,此時您已獲利了結。如果這種走勢持續一段時間,這將是一筆潛在的意外之財。

(iii) 切勿在到期日還剩不到一個月的時間內在任何一方留下未平倉的價平(ATM)選擇權部位。 該規則優先於所有其他規則。

請記住,當您開啟跨式選擇權(straddle)時,看跌期權(put)和看漲期權(call)都是價平(ATM),沒有內在價值。由於幾乎 100% 的保費都是時間價值,它們將在最後一個月迅速衰減。

(iv) 預設利潤目標。

例如,您達到 50% 的利潤目標並退出交易,無論您認為股票價格會發生什麼。預設利潤目標的危險在於它們是主觀的,沒有其他考慮。許多交易者傾向於等待太長時間等待利潤目標的實現,如果沒有實現,利潤將不可避免地開始滑向虧損。

斯特拉斯德和希臘人

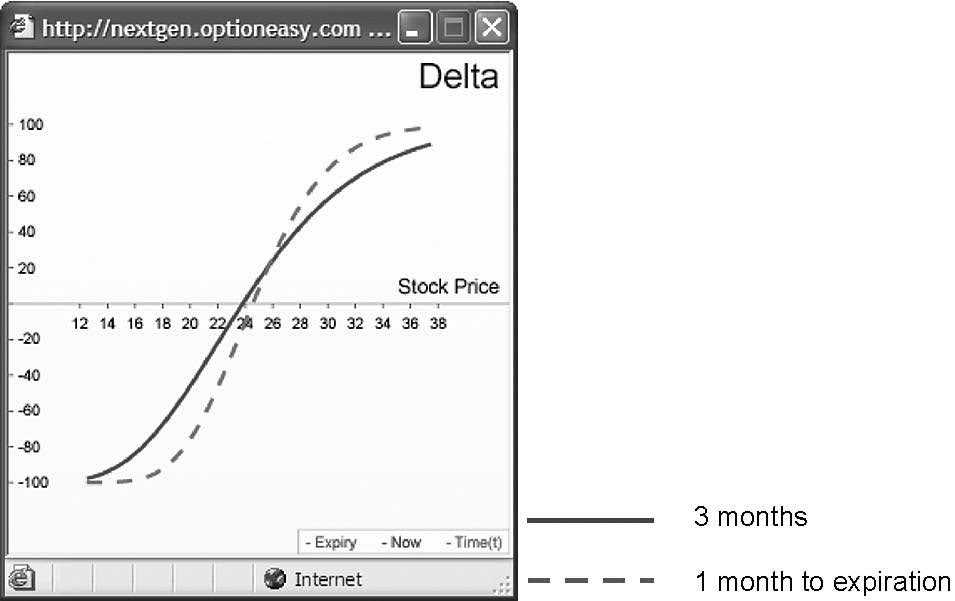

Delta

跨式選擇權(straddle)部位的速度在價外(NTM)時會急劇加速。當股價較低時,Delta 為負值;當股價接近並高於履約價時,Delta 會加速轉為正值。這顯示出當股價低於履約價時,進一步下跌是有利的;而當股價高於履約價時,股價需要持續上漲才能使跨式選擇權獲利。Delta 的概況呈現某種 S 形。當股價處於價平(ATM)時,Delta 通常小於一(針對一張合約)。這意味著在那個點上,跨式選擇權的價值會隨股價變化,但速度較慢。

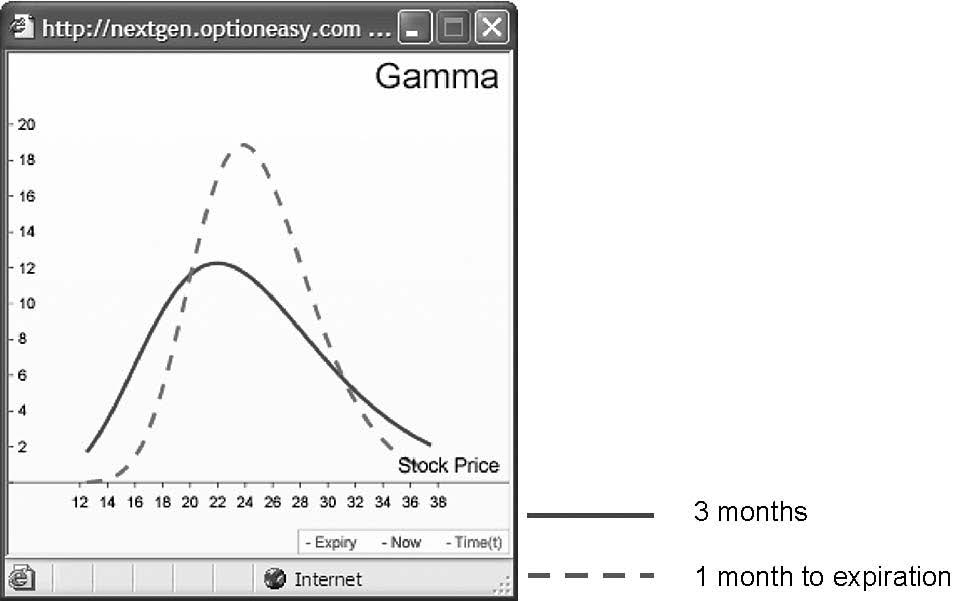

Gamma

對於買入跨式選擇權(long straddle),Gamma 始終為正,並在 Delta 以最陡峭角度上升之處達到峰值。這 invariably 發生在價外(NTM),表明跨式選擇權在這些價位對股價波動非常敏感。

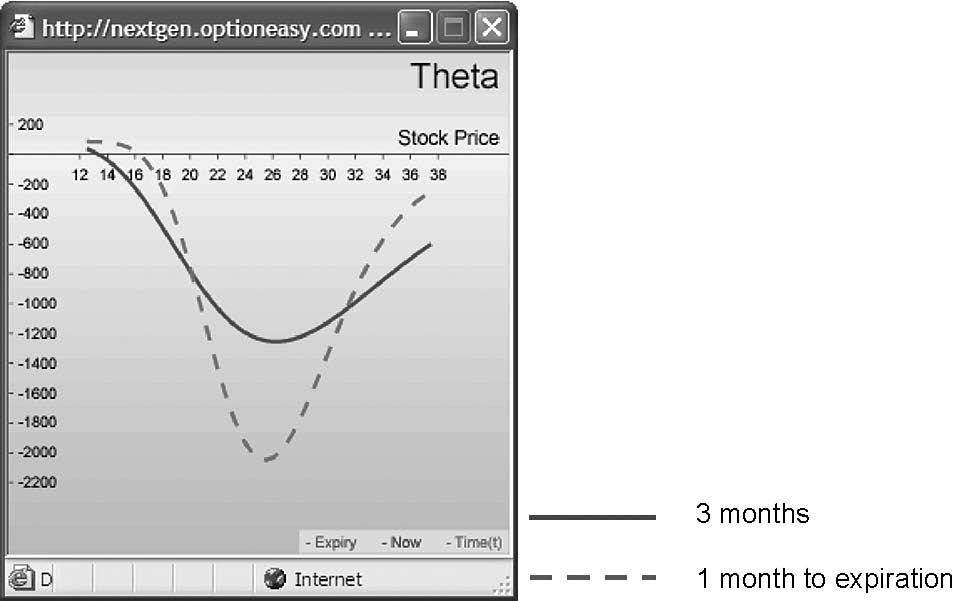

Theta

時間衰減對跨式選擇權有不利影響。Theta 呈現 V 形,幾乎完全為負,並在價平(ATM)處形成谷底。這是合理的,因為在買入跨式選擇權時,您買入了兩個選擇權的權利金,因此面臨嚴重的時間衰減風險。當股價遠低於跨式選擇權的履約價時,Theta 可能具有分數的正值。

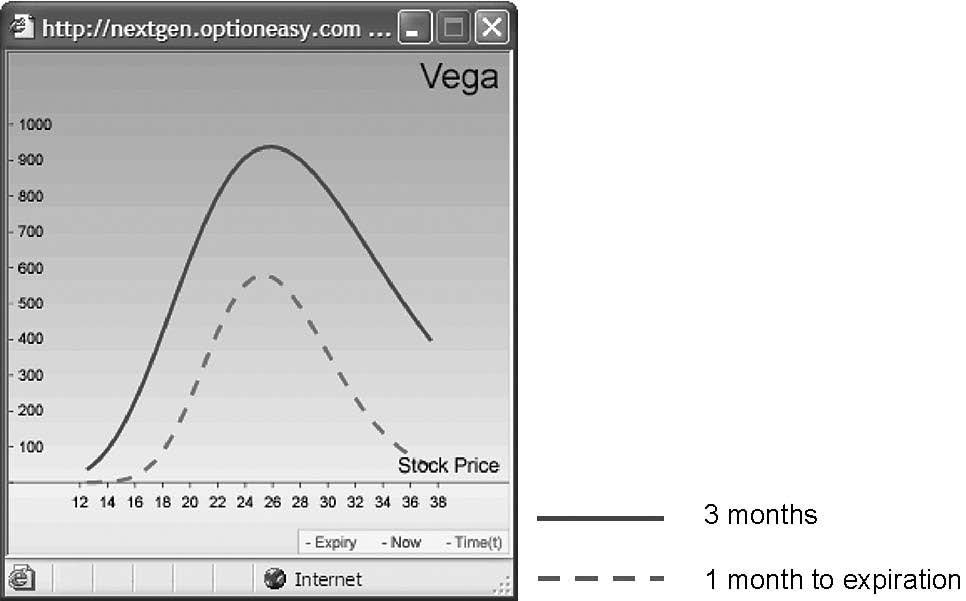

Vega

Vega 完全為正,並形成山頂形狀,在價平(ATM)處達到峰值。由於 Vega 值在價平(ATM)處達到峰值,波動率的微小增加將顯著提高跨式選擇權部位的價值。

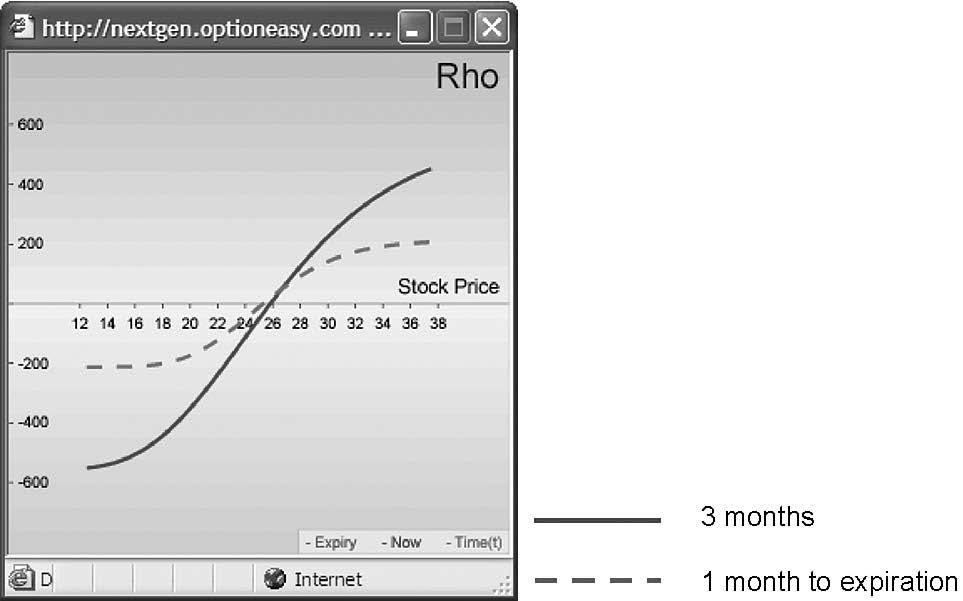

Rho

距離到期日的時間越長,Rho 的影響就越增強。Rho 的概況類似於 Delta,呈現 S 形:當資產價格較低時從負值開始,在價外(NTM)處以最大程度加速,並隨著股價遠高於跨式選擇權履約價而逐漸減弱。

Two Basic Volatility Strategies

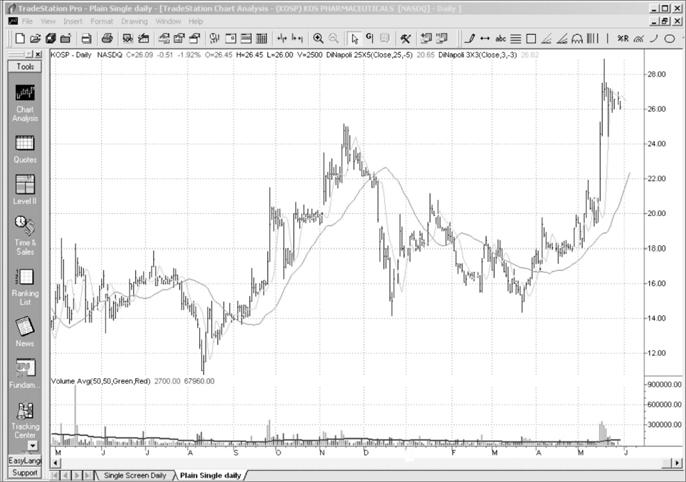

例8.1.1 KOSP跨式這是一個古老的例子,但卻是一個很好的例子。

圖8.1.2 ● KOSP 價格走勢圖。

Consolidation Price Pattern

在 TradeStation ®(TradeStation Technologies Inc. 的旗艦產品)上建立的圖表。

在此範例中,該股票 5 月 30 日的價格為 26.50 美元,在價格大幅上漲後立即形成盤整格局。再次發生重大變動(無論哪種方式)的機會都很大。因此,您希望購買 KOSP 25 罷工 8 月跨式選擇權。查看每個選擇權的要價,買權成本為 4.00,賣權成本為 2.15。

(a) 買進跨式(Long straddle)

買進八月到期、履約價 25 的看漲期權(call),價格為 4.00。

買進八月到期、履約價 25 的看跌期權(put),價格為 2.15。

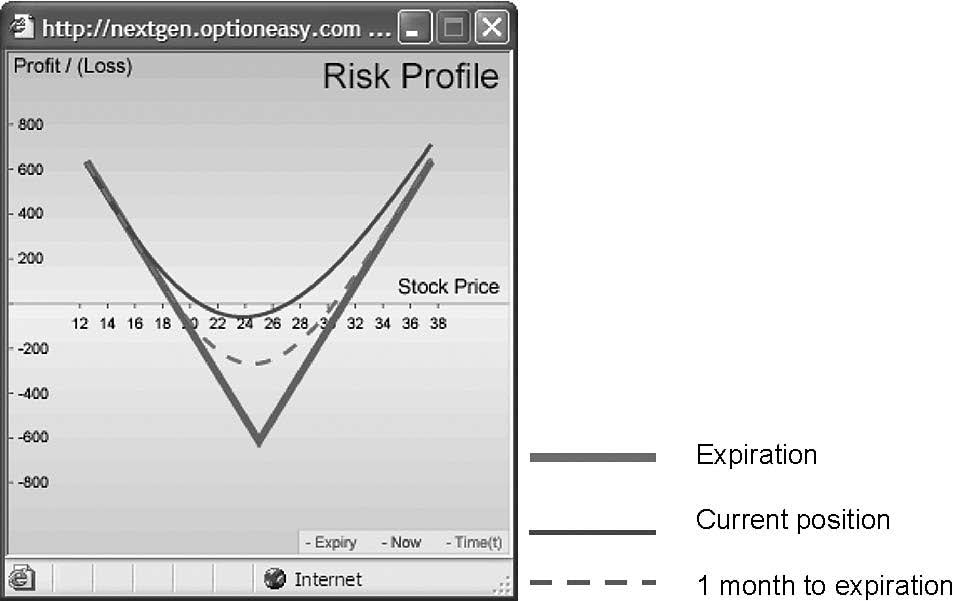

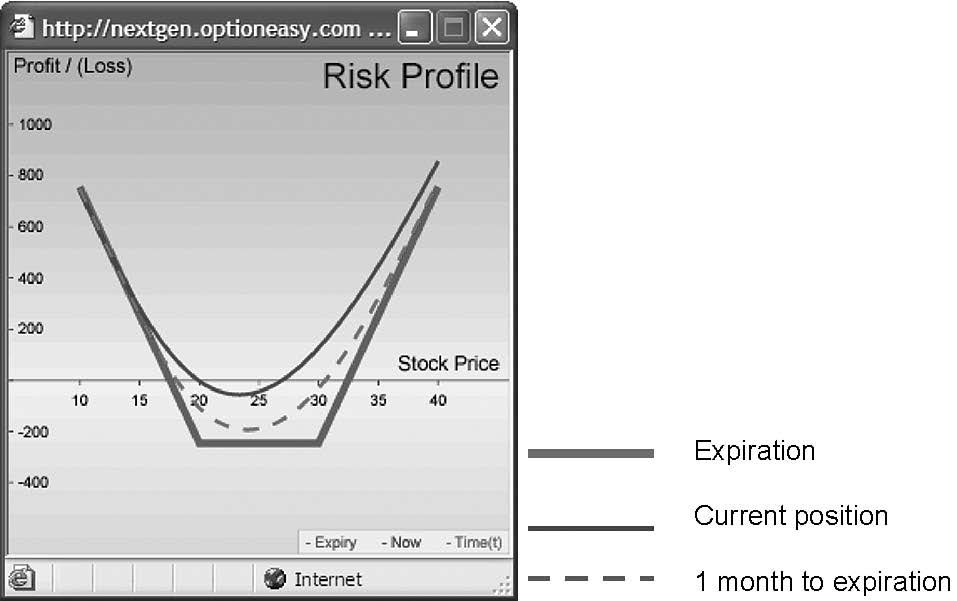

風險概況如下:

跨式策略 (a) 支付金額(淨借方,net debit):6.15 最大風險:6.15 距到期日一個月時的最大風險:約 2.71(佔交易成本的 44%) 最大報酬:雙向無限 損益兩平點(下行):18.85 損益兩平點(上行):31.15 淨借方的最大風險比例:100% 看漲期權隱含波動率:61.89% 看跌期權隱含波動率:62.97% 90 天歷史波動率高點:84.21% 90 天歷史波動率低點:40.55%

這是一筆好交易嗎?好吧,只有時間才能證明。 1與過去三個月的平均歷史波動率(看漲期權約為 61.89%,看跌期權約為 62.97%)相比,股票的隱含波動率並不高,但檢驗期權是否具有良好價值的真正考驗是將隱含波動率與其本身進行比較。在交易時,兩到三個月期選擇權的隱含波動率並未大幅上升。股價圖表上的盤整模式看起來對跨式選擇權來說是有建設性的,我們希望再有一次重大變動。

關鍵是查看風險狀況並評估您在到期前一個月可能的頭寸(此處風險狀況圖表的中線)。鑑於您仍然擁有時間優勢,該時間點的最大風險僅為 2.71 左右

Two Basic Volatility Strategies

8 1 By June 8, KOSP had reached $36.00, and this straddle was worth around 12.00, almost a 100 percent return in just over one week. At this point, I’d be tempted to sell the profitable call and keep the almost worthless put in anticipation of downward retracement.

即使股票沒有變動,其價值也是如此。當時的損益平衡點也稍微友善一些,因為它們更接近中央執行價格。

如果您正在考慮三個月跨式選擇權,一種方法是從 60 個交易日的高點獲取過去 60 個交易日的低點,將該數字除以二,並且僅在(三個月)跨式選擇權的成本較低時進行交易。此處,60 個交易日高點為 28.87 美元,60 個交易日低點為 14.31 美元。差額為 14.56 美元,減半為 7.28 美元,跨式選擇權的成本 (6.15) 更低,因此可以接受。如果您打算採用此技術,請確保遵守其他規則。 也就是說,有一個迫在眉睫的新聞事件和一個盤整的圖表模式。這些為潛在的爆炸性舉動奠定了基礎。

請注意,如果您交易兩個月跨式選擇權,您將採用相同的方法,但使用 40 天的高點與低點之差。同樣,如果您交易 4 個月跨式期權,請使用 80 天高低點差。

圖8.1.3 ● KOSP 跨式風險狀況。

圖8.1.4 ● KOSP 跨式三角形剖面。

兩種基本的波動率策略(Two Basic Volatility Strategies)

圖8.1.5 ● KOSP 跨式伽瑪曲線。

圖8.1.6 ● KOSP 跨式(straddle)theta 剖面。

圖8.1.7 ● KOSP 跨式(straddle)vega 剖面。

圖8.1.8 ● KOSP 跨式 rho 剖面。

兩種基本的波動率策略

扼殺者(Strangle)

扼殺者包括以下步驟: 步驟 1 買入價外(OTM)行使價看跌選擇權(put)。 步驟 2 買入具有相同到期日的價外(OTM)行使價看漲選擇權(call)。

這是一筆淨借記交易,因為您為相同數量的看漲期權和看跌期權支付費用。

因為您購買的是沒有內在價值的價外(OTM)選擇權,所以寬跨式選擇權(strangle)是比跨式選擇權(straddle)更便宜的替代品。然而,儘管基本規則幾乎相同,但它的風險狀況也略有不同。

寬跨式選擇權的風險概況如下:

寬跨式(Strangle) 最大風險:價差淨借方金額(即您支付的金額) 最大報酬:無限 下方損益平衡點:較低執行價格(賣權)減去淨借方金額 上方損益平衡點:較高執行價格(買權)加上淨借方金額 淨借方金額的最大風險:淨借方金額的 100% 風險

同樣,該策略有兩個損益平衡點:一個低於執行價,一個高於執行價。看漲期權和看跌期權的執行價格不同;看跌期權執行價格低於當前資產價格,看漲期權執行價格高於當前股票價格。由於買權和賣權的運作方式不同,這兩種行使價都是價外價。在選擇寬跨式選擇權的執行價格時,您應該使它們盡可能接近當前股票價格。

例8.2.1 KOSP 絞殺我們打算買入 KOSP 8 月 20 日行使價看跌期權和 30 日行使價看漲期權,目前股價為 26.50 美元。查看每個選擇權的要價,買權溢價為 1.85,賣權溢價為 0.60。我們也將其與剛才提到的跨式選擇權進行比較,我們以 4.00 的價格買入 25 個行使價買權,以 2.15 的價格買入 25 個行使價賣權。

(b) 買入寬跨式(Long strangle)* 買入 8 月 20 日行使價賣權 @ 0.60 以及 買入 8 月 30 日行使價買權 @ 1.85

* 截至 6 月 8 日,KOSP 已達到 36.00 美元,此寬跨式選擇權價值超過 7.00 美元,在短短一週多時間內報酬率接近 300%。 由於股價急劇上漲,加上初始成本較低,此寬跨式選擇權甚至比跨式選擇權更為成功。

跨式(a) vs. 寬跨式(b) 您支付的金額(淨借方):6.15 vs. 2.45 最大風險:6.15 vs. 2.45 距離到期日一個月之最大風險(預估):約 2.71(佔交易的 44%) vs. 約 1.91(佔交易的 78%)

跨式(a) vs. 寬跨式(b) 最大報酬:兩側均為無限 vs. 兩側均為無限 損益平衡點(下方):18.85 vs. 17.55 損益平衡點(上方):31.15 vs. 32.65 淨借方金額的最大風險:100% vs. 100% 買權隱含波動率:61.89% vs. 61.26% 賣權隱含波動率:62.97% vs. 64.77% 90 天歷史波動率高點:84.21% vs. 84.21% 90 天歷史波動率低點:40.55% vs. 40.55%

圖8.2.1 ● KOSP 扼殺風險狀況。

勒式選擇權與跨式選擇權的比較

● 與跨式選擇權相比,透過寬跨式選擇權,我們以更寬的損益平衡點來換取較低的風險。這意味著實現收支平衡會更加困難,但至少我們為實現這一目標付出的代價要少得多。

● 寬跨式(Strangle)的淨借方和最大風險要低得多。

● 距離到期日還有一個月的跨式選擇權(straddle)預期最大風險佔交易總最大風險的比例較高。然而,寬跨式組合(strangle)的總最大風險遠小於跨式組合。

● 兩種策略均提供無限的最大回報,但跨式選擇權的風險狀況比寬跨式選擇權的風險狀況陡峭得多。如果 KOSP 的股價下跌 10 美元或上漲 40 美元,則跨式選擇權到期時的利潤將為 8.85,而寬跨式選擇權的到期利潤僅為 7.55。然而,由於其成本基礎較低,寬跨式選擇權將顯示出更高的報酬率。

● 這兩種策略,最大風險是交易淨借方(net debit)的 100%。

波動策略心理學

儘管跨式選擇權和寬跨式選擇權是令人興奮的交易策略,但重要的是要了解它們從心理學角度來看也可能具有挑戰性。說明這一點的最好方法是描述我的其他一些經歷。

2003 年 3 月,我在 Expedia (EXPE) 上發現了一個很好的跨利機會,當時該公司的交易價格約為 34.00 美元,並將於下周公布收益。該股最近分割,第二次海灣戰爭迫在眉睫。該股正在形成盤整格局,我的判斷是,即將出現大幅波動。因此,在進行了所有必要的分析和計算後,我以 8.20 的成本建立了 7 月 35 美元的履約價跨式選擇權。4 月到期日太近了,所以我決定選擇更保守的 7 月到期日,但同時我預計會在兩週內退出交易。我還計算過,在低三個點左右有強有力的支撐。我應該提到的另一件事是,我將在進行交易兩天後出差。

在我交易的第二天,EXPE 跌至支撐位。我的交易計劃是在收益公佈之前繼續進行交易。但在交易後的 24 小時內,我發現我已經可以帶著 10% 的利潤退出並安心地繼續我的旅行了。這正是我所做的。我在股價恰好位於支撐位時退出了頭寸,隨著股價上漲,我祝賀自己的天才!

接下來的一周,Expedia 公佈了財報,好於預期。也宣布已對整個項目提出報價。該公司的股價在接下來的幾天裡上漲了 20 多美元。你認為我現在感覺有多聰明?我的跨式選擇權至少價值 24 美元(包括時間價值),幾乎是我購買價格的 300%!我違反了我的交易計劃,因此放棄了巨額利潤。儘管我進行了一筆有利可圖的交易,違反交易計畫的後果卻讓我感到非常失望。

與這筆交易相反的是我在 HOV 上進行的另一筆交易,我在 2004 年 5 月一直在監控該交易。這隻股票的狀態非常好,所以我建立了 8 月跨式選擇權。同一周,不僅要公佈財報,聯準會還要宣布升息。因此,我確信在通過了所有測試後,HOV 應該有一個重大舉措。

利潤遠遠超出預期,股價在回撤之前上漲了 4 美元——雖然還不足以讓我在盈利中暢遊,但也算是一個不錯的開始。聯準會的聲明符合預期,所以現在我預期 HOV 會急劇上升。公平地說,它確實嘗試過!但每次它試圖突破時,它都會退縮。吸收了我的 EXPE 經驗,我的交易計劃是這次更加耐心,等待最長的時間(即直到到期前一個月)。不用說,這種等待是令人痛苦的,直到最終 HOV 在 7 月初暴跌,讓我只能帶著微薄的利潤退出。

您是否看到 EXPE 和 HOV 交易有何不同以及它們從心理學角度來看有何挑戰性?透過 EXPE,我在旅行之前賺到了小額但快速的利潤。有了 HOV,我不得不等啊等。在這兩種情況下,都存在著偏離交易計畫的嚴重誘惑。就 EXPE 而言,沒有任何藉口。就 HOV 而言,我應該在兩則新聞發布後都沒有出現嚴重波動後退出。現在您可以看到,當您進行此類策略交易時,您必須多麼嚴格地遵守交易計劃緊身衣。