例5.1

我們再來看看買股票的情況:

圖5.1 ● 購買股票的風險狀況。

股價($)

利潤 + 損益兩平線 虧損 – 購買價格 $25.00

當股價跌至購買價格以下時,您開始虧錢。 當股價漲至購買價格以上時,您開始獲利。

正如您所看到的,您的風險首先是您為股票支付的費用;在此範例中,金額為 25.00 美元。

綜合看漲期權(保護性看跌期權)

問題:我們買股票的時候,怎樣才能保倉不跌呢?

答: 還購買看跌期權。購買股票和看跌期權的組合稱為合成看漲期權(synthetic call)。

問題: 我們應該選擇哪個看跌期權的執行價格?

答: 這取決於您的風險偏好。保護從您為看跌期權選擇的執行價格開始。價外 (OTM) 越深(對於看跌期權而言,意味著低於股價的行使價),您願意承擔的風險就越大。1 如果您高度厭惡風險,則此處您會選擇 25 的行使價,但如果您只關心支撐位(例如 20 美元),那麼您會選擇 20 的行使價。

1 請記住,對於看跌期權(puts),價外(OTM)是指低於當前股價;而對於看漲期權(calls),價外(OTM)是指高於當前股價。

對於美國股票,請記住,您每購買一份看跌期權就需要購買 100 股。換句話說,您每購買 100 股就需要購買一份看跌合約。請記住,每份美國股票選擇權合約代表 100 股。

讓我們比較一下購買 25 個行使權看跌選擇權和購買 20 個行使權看跌選擇權的風險狀況。

回顧我們的策略表明,我們正在購買股票,同時也購買看跌期權,以防範經濟低迷。

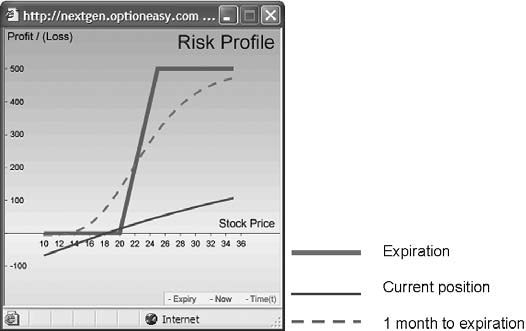

圖5.1 ● 綜合看漲期權。

兩種熱門策略及其改進方法

交易合成買權的步驟

1. 購買股票。 2. 買入看跌選擇權,其執行價格接近您購買股票的價格。

● 請注意,您已經創建了與多頭買權相同的風險狀況(但您為此付出了更多的代價)。您實際上在這裡所做的是透過購買股票後的看跌期權來限制您的下行風險。

請注意,我們在這裡創建的風險狀況與買入看漲期權的形狀相同,因此得名「合成看漲期權」。不同之處在於,使用合成看漲期權,您需要預先支付更多的錢(比直接看漲期權),因為您要同時支付股票和看跌期權的費用。就您的整個淨借方(您為策略支付的費用)而言,合成買權的風險也較小,因為您可能損失的總金額僅限於股票價格加上看跌期權權利金減去看跌期權行使價格。因此,就您在交易上花費的金額(淨借方)可能損失的百分比而言,合成買權更為安全。

比較綜合買權與多頭買權的風險

例5.2a

在這些例子中,我們使用具有流動性選擇權的知名股票的真實數據。以下是選擇:

● 直接買權-以 5.25 的價格買進 2012 年 11 月 25 日行使價的買權。 ● 合成買權-以 25 美元的價格買入股票,並以 4.50 美元的價格買入 2012 年 11 月的 25 個行使價賣權。

合成看漲期權(行使價 25) vs. 簡單多頭看漲期權(行使價 25)

您支付的費用: 股票價格 + 看跌期權權利金:25 + 4.50 = 29.50 看漲期權權利金:5.25

風險: 股票價格 + 看跌期權權利金 – 看跌期權行使價:25 + 4.50 – 25 = 4.50 看漲期權權利金:5.25 4.50 的風險僅佔您總成本的 15%。 風險佔您總成本的 100%。

報酬: 上行無限。 上行無限。

損益兩平點: 股票價格 + 看跌期權權利金:25 + 4.50 = 29.50 看漲期權行使價 + 看漲期權權利金:25 + 5.25 = 30.25

你會選擇做哪一項呢? 嗯,答案取決於您的風險偏好和您願意花費的金額。請注意,您為合成買權支付的價格(淨借方)並不等於您在該交易中的風險。這使得合成看漲期權的風險比簡單購買看漲期權的風險要低得多;然而,合成看漲期權的成本也高得多,這一事實平衡了這一點。

現在讓我們來看看看跌期權執行價格較低的另一個例子。

實施例5.2b

● 直接買權-以 8.00 的價格買進 2012 年 11 月的 20 個行使價買權。 ● 合成買權-以 25 美元的價格購買股票,並以 2.38 美元的價格購買 2012 年 11 月的 20 個行使價賣權。

合成買權(履約價 20) 簡單買入買權(履約價 20)

您支付的成本 股價 + 賣權權利金: 25 + 2.38 = 27.38 買權權利金: 8.00

風險 股價 + 賣權權利金 – 賣權履約價: 25 + 2.38 – 20 = 7.38 買權權利金: 8.00

7.38 的風險佔您總成本的 27%。 風險佔您總成本的 100%。

報酬 上漲空間無限。 上漲空間無限。

損益兩平點 股價 + 賣權權利金: 25 + 2.38 = 27.38 買權履約價 + 買權權利金: 20 + 8 = 28.00

同樣,合成買權的風險低於簡單購買買權的風險,但合成買權是一種昂貴得多的策略(比較 27.38 與 8.00)。

讓我們比較一下我們剛剛看到的兩個合成呼叫(B 和 D)。

例5.2c

合成買權 B(履約價 25) 合成買權 D(履約價 20)

您支付的成本 股價 + 賣權權利金: 25 + 4.50 = 29.50 股價 + 賣權權利金: 25 + 2.38 = 27.38

風險 股價 + 賣權權利金 – 賣權履約價: 25 + 4.50 – 25 = 4.50 股價 + 賣權權利金 – 賣權履約價: 25 + 2.38 – 20 = 7.38

4.50 的風險僅佔您總成本的 15%。 7.38 的風險佔您總成本的 27%。

報酬 上漲空間無限。 上漲空間無限。

損益兩平點 股價 + 賣權權利金: 25 + 4.50 = 29.50 股價 + 賣權權利金: 25 + 2.38 = 27.38

比較 • 較昂貴 • 較便宜 • 最大風險較低 • 最大風險較高 • 損益兩平點較高

該表清楚地表明,您為合成看漲策略選擇的看跌期權執行價格越高,您的風險就越低。然而,您必須為額外的保險預先支付更多費用;因此,您的損益平衡點通常也會更高。

Two Popular Strategies and How to Improve Them 143 5 • 損益兩平點較低

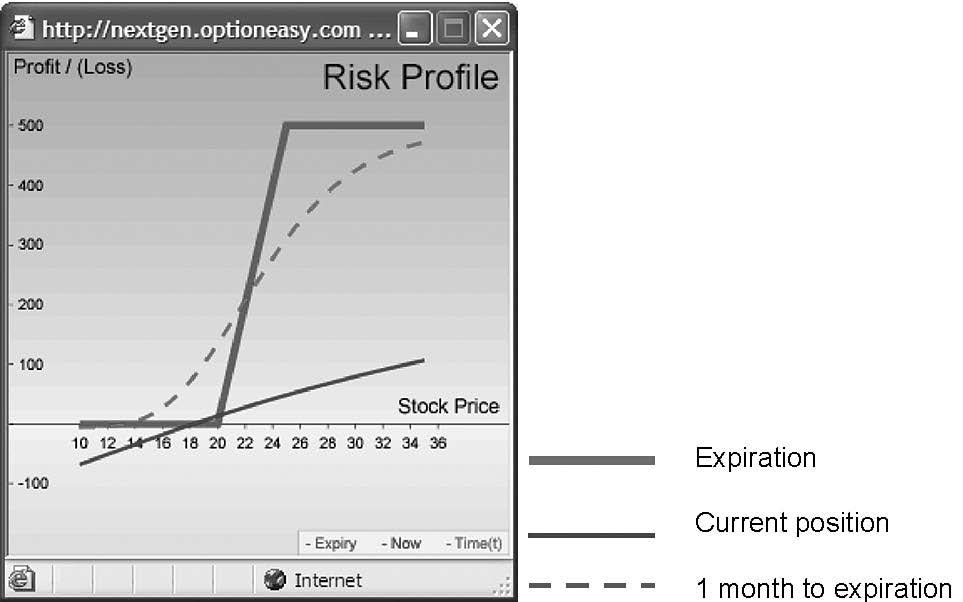

圖5.1.1 ● B、D 綜合呼叫比較。

144 Options Made Easy, Third Edition

損益平衡點越低,您獲利的機會就越大,但您付出的代價是您承受的下行 風險更大。

選擇哪一個是一個個人問題,其中包含許多問題: ● 您對此的風險偏好為何? ● 股票表現如何? ● 股價最有力的支撐在哪裡? ● 圖表告訴您什麼? ● 市場告訴您什麼?

這些問題將引導您制定交易計劃。在這種特殊情況下,20 美元水平有強有力 的支撐,這很可能會影響您的最終決定。今天早上該股剛剛上漲了近 2 美元,市場也隨之反彈。如果我必須在這裡做出選擇,我會選擇 D,因為損益平衡點較低。最大風險更大,但股價必須跌至 20 美元才能發生這種情況,我很樂意在接下來的 7 1/2 個月內承擔該風險。 (如果價格跌破 24.00 美元,我也會退出多頭頭寸,但這是一個沒有實際意義的問題。)

總之,我們可以看到,當我們購買中期股票時,如何透過購買看跌期權來 確保自己的安全。與任何類型的保單一樣,您支付的保險越多,您的風險敞口就越低。

備兌買權(備兌賣出或買入賣出)

Question: When we buy the stock, we want to get some income back while we’re holding it over the medium term—is that possible?

Answer: Yes. Sell a call option as well. The combination of buying the stock and selling a call is known as a covered call.

Question: Which strike price and expiration date for the call should we choose for this strategy?

Answer: In general, you should sell call options one or two strike prices OTM—with calls that means strikes higher than the price you paid for the stock—and with approximately one month left to expiration.

對於美國股票,請記住,要獲得保障,您需要為每賣出一份看漲期權購買 100 股。請記住,每份美國股票選擇權合約代表 100 股。

Diagram 5.2 ●Covered call.

Two Popular Strategies and How to Improve Them 145 5

Buy stock Sell call Covered call

交易備兌買權的步驟 1.購買股票。 2. 賣出買權的執行價格為 OTM(即執行價格比股票高一或兩倍的買權)。 ● 請注意,您已經創建了與空頭看跌期權相同形狀的風險狀況。

這裡的區別在於,您已經購買了股票,因此必須花費現金來執行購買。購買股票後,您可以透過出售短期看漲期權(例如每月)來部分抵消購買成本。

請記住,當您出售選擇權時,您通常只想出售短期到期的選擇權。造成這種情況的主要原因有二:

● 出售選擇權是危險的,因為該策略伴隨著無限的風險。當交易形成組合(價差)訂單的一部分時,可以減輕這種情況。

● 短期選擇權以日計算比長期選擇權昂貴。作為一項作業,只需比較同一股票的兩個 ATM 選擇權,一個還剩兩周到期,一個還剩一年到期。然後將期權費除以到期前的剩餘天數。您會毫無例外地發現,以天計算,儘管名目金額較低,但短期選擇權的價格卻更高。

當您購買溢價期權時,您希望給自己盡可能多的時間來做出正確的選擇。這意味著您應該利用購買更有價值的長期選擇權的機會。 儘管以名義美元計算它們更貴,但以每日價值計算它們的價值要高得多。如果不給自己足夠的時間來證明自己是對的,那也沒有意義。同時,當您以溢價出售選擇權時,您通常希望有盡可能少的時間犯錯。當你仔細想想,這都是合乎邏輯的事情。

現在您可以看到,備兌買權的風險狀況與空頭(裸)賣權的風險狀況相同,讓我們比較這兩種策略:

● 出售裸賣看跌選擇權需要您在選擇權經紀商擁有優先交易帳戶。您還必須在帳戶中提供保證金以應對潛在風險。 ● 對於備兌買權,您賣出的買權因您購買了股票而「受到保護」。怎麼會這樣呢?讓我們逐步完成流程:(a) 當您賣出買權時,如果股票漲至行使價以上,您就有義務交割股票。當然,這只是邏輯上的。從您那裡購買看漲期權的人有權利(not)向您購買股票(如果看漲期權是 ITM,即高於行使價)。 (b) 如果買權買方可能行使您的權利,

您將免受無限風險,因為您已經擁有該股票,如果您被行使,您將必須交付該股票。這個詞

「承保」僅表示您免受無限風險。如果您裸賣買權,那麼您將面臨無限的風險。

記住你在這裡做什麼:

損益概況 (Profile) | 描述 (Description) | 風險 (Risk) | 報酬 (Reward) | 損益兩平點 (Breakeven) ---|---|---|---|--- 買入股票 (Buy stock) | 購買價格 (Purchase price) | 上漲空間無限 (Unlimited to the upside) | 購買價格 (Purchase price) | 賣出買權 (Sell call) | 上漲空間無限 (Unlimited to the upside) | 限於收到的買權權利金 (Limited to the call premium received) | 行使價加上收到的權利金 (Strike price plus call premium paid) | 備兌買權 (Covered call) | 股票成本減去收到的買權權利金 (Cost of stock less call premium received) | 限於收到的買權權利金加上支付的股票價格減去收到的買權權利金 (Limited to the call premium received plus the stock price paid less the call premium received) | 支付的股票價格減去收到的買權權利金加上行使價減去支付的股票價格 (Stock price paid less the call premium received plus the call strike price less the stock price paid) |

例5.3

備兌買權假設 3 月 27 日 BORT 的交易價格為 28.10 美元。 30 筆行使價買權的交易價格為 0.85。 我們想賣出八個買權,但必須回補。我們需要買多少股票才能滿足我們想要賣出的買權?

8 x 100 = 800 股步驟如下:

1. 以 28.10 美元的價格買入 800 股 BORT 股票:22,480 美元 2. 以 0.85 的價格賣出 8 股 BORT 30 行使價 4 月看漲期權:680 美元 3. 淨投資:21,800 美元讓我們仔細看看我們在這裡所做的事情,看看在各種情況下會發生什麼:

場景 1——股票跌至 0.00 美元

目前股價 $0.00 虧損 0.00 – 28.10 = –28.10 短線買權過期無價值 獲利 0.85 0.85 總虧損 27.25

場景 2——股票跌至 $25.00

目前股價 $25.00 虧損 25.00 – 28.10 = –3.10 短線買權過期無價值 獲利 0.85 0.85 總虧損 2.25

場景 3——股票跌至 $27.25

目前股價 $27.25 虧損 27.25 – 28.10 = –0.85 短線買權過期無價值 獲利 0.85 0.85 損益兩平 0.00

場景 4——股票維持在 $28.10

目前股價 $28.10 → 28.10 – 28.10 = 0.00 短線買權過期無價值 獲利 0.85 0.85 總獲利 0.85

場景 5——股票漲至 $30.00

目前股價 $30.00 獲利 30.00 – 28.10 = 1.90 短線買權過期無價值 獲利 0.85 0.85 總獲利 2.75

場景 6——股票漲至 $30.95

目前股價 $30.95 獲利 30.95 – 28.10 = 2.85 短線買權售出 獲利 0.85 0.85 短線買權以 $30.00 被行使 虧損 30.00 – 30.95 –0.95 總獲利 2.75

場景 7——股票漲至 $35.00

目前股價 $35.00 獲利 35.00 – 28.10 = 6.90 短線買權售出 獲利 0.85 0.85 短線買權以 $30.00 被行使 虧損 30.00 – 35.00 –5.00 總獲利 2.75

我們可以將到期時的 BORT 備兌買權總結如下:

圖5.3 ● BORT 覆蓋呼叫。

隨著股價上漲超過 $27.25,我們開始獲利。一旦股價達到 $30.00,我們便達到最大獲利 [$30.00 - $28.10] + $0.85 = $2.75(封頂)。

[$28.10 - $0.85] = $27.25 是我們的損益兩平點。

當股價下跌低於 $27.25 時,我們開始虧損。此處的最大虧損為 $27.25,即與我們的損益兩平點相同。

關於例 5.3 的交易,有幾個重要的事情需要認識:

● 我們出售的買權的執行價格高於我們購買股票的價格。

● 行使買權並不是問題,因為我們已經以較低的購買價格擁有了該股票。這意味著我們從股票中獲利(因為看漲期權行使價高於我們最初為股票支付的價格),並且還必須保留全部看漲期權溢價。

BORT 4 月 30 日持保買權風險概況摘要如下:

最大風險 [支付股價 – 買權權利金] 28.10 – 0.85 = 27.25

損益兩平點 [支付股價 – 買權權利金] 28.10 – 0.85 = 27.25

最大報酬 [買權履約價 – 支付股價] + 買權權利金 30.00 – 28.10 + 0.85 = 2.75

初始收益率 3.02%

最大收益率 9.79%

如果我們在 BORT 交易價格為 28.20 美元時賣出 25 個行使價看漲選擇權,會發生什麼事?換句話說,如果我們編寫 ITM 備兌買權會發生什麼事?

假設 25 次 4 月買權的交易價格為 3.55,將會發生以下情況:

最大風險 [支付股價 – 買權權利金] 28.10 – 3.55 = 24.55

損益兩平點 [支付股價 – 買權權利金] 28.10 – 3.55 = 24.55

最大報酬 [買權履約價 – 支付股價] + 買權權利金 25.00 – 28.10 + 3.55 = 0.45

初始收益率 12.63%

最大收益率 1.60%

備兌買權比較

30 履約價 (OTM) 25 履約價 (ITM)

你支付的成本 28.10 – 0.85 = 27.25 28.10 – 3.55 = 24.55

最大風險 28.10 – 0.85 = 27.25 28.10 – 3.55 = 24.55

30 履約價 (OTM) 25 履約價 (ITM)

損益兩平點 28.10 – 0.85 = 27.25 28.10 – 3.55 = 24.55

最大報酬 30.00 – 28.10 + 0.85 = 2.75 25.00 – 28.10 + 3.55 = 0.45

初始收益率 3.02% 12.63%

最大收益率 9.79% 1.60%

透過交易 ITM 備兌買權,主要好處是為您的損益平衡點提供更多緩衝。這裡,ITM 備兌買權為您提供了 2.80 的額外緩衝。最初的產量看起來也很有希望,不是嗎? 與僅 3.02% 的初始 OTM 收益率相比,收益率高達 12.63%。然而,仔細觀察交易的最大收益率是多少,您會開始意識到,儘管初始收益率很高,但 ITM 備兌看漲期權的最大收益率僅為 1.60%。這是因為您有義務以 25.00 美元的價格出售股票,但您卻以 28.10 美元的價格購買了股票。這意味著您的交易立即遭受 3.10 的損失。您以 3.55 的價格賣出這些 ITM 買權,因此您的交易最大利潤僅為 0.45。

將這些數字與 OTM 備兌買權進行比較,我們可以看到,OTM 備兌買權為我們提供了更大的上漲空間,最高收益率高達 9.79%,極具吸引力。即使是 3.02% 的初始收益率也很有吸引力。您是否意識到,如果您每月賺取 3.19%,那麼年複合收益率將超過 42%?

如果我們嘗試選擇 35 價外(OTM)行使價,我們會發現看漲期權(call)的交易價格僅為出價 0.10(記住,我們以出價賣出),而這不值得我們花時間,因此 BORT 3 月備兌看漲期權的最佳行使價是 30 行使價。

請記住,進行備兌買權的原因是因為您看漲。你不介意上漲空間有限,因為這是一項只持續一個月左右的短期收入交易。

比較備兌買權與賣出裸賣看跌選擇權的風險

例5.4

使用真實價格

E 備兌買權-以 25 美元的價格買入股票,並以 0.75 美元的價格賣出 2012 年 5 月 30 的行使價買權

F 裸賣看跌選擇權-以 0.75 的價格出售 2012 年 5 月的 20 賣權。

備兌買權(E)(行使價 30)

裸賣看跌期權(F)(行使價 20)

您支付/收取

股票價格 – 看漲期權權利金:

收取的看跌期權權利金:

25 – 0.75 = 24.25(您支付)

0.75(您收取)

風險

股票價格 – 收取的看漲期權權利金:

看跌期權行使價減去收取的看跌期權權利金:

25 – 0.75 = 24.25

20 – 0.75 = 19.25

24.25 的風險佔您總成本的 100%。

19.25 的風險是您收取的看跌期權權利金的 25 倍以上。

最大報酬

限於收取的看漲期權權利金,加上看漲期權行使價減去支付的股票價格:

限於收取的看跌期權權利金:

0.75 + 30 – 25 = 5.75

0.75

只要股票保持在 20 美元以上,您將獲得 0.75 作為最大報酬。您不必為這筆交易投入任何資金,但您確實需要在帳戶中提供流動資金作為交易的保證金。您的最大風險報酬率僅為 3.9%,但股票必須暴跌至 19.25 美元以下,您才會開始虧損。

只有在到期時股票價格升值至 30 美元或更高,您才能獲得此最大報酬。這代表最大風險的最大報酬率為 23.7%,但股票必須在到期時達到 30 美元才會發生這種情況。

損益兩平點

股票價格 – 收取的看漲期權權利金:

看跌期權行使價 – 收取的看跌期權權利金:

25 – 0.75 = 24.25

20 – 0.75 = 19.25

兩種熱門策略及其改進方法

評論

正如您所見,直接的比較可能會有點誤導性,雖然這兩種策略具有相同的風險概況形狀,但它們實際上需要交易者完全不同的風險觀點。備兌買權交易者不一定喜歡裸賣看跌期權,反之亦然。

這兩種策略的危險在於股票暴跌。因此,您絕對不應該在股票即將發布重大消息(例如財報)之前交易它們。此外,這些策略只應該在上升趨勢市場中操作。

圖5.2.1 ● 備兌買權與裸賣看跌選擇權的比較。

我們現在需要比較不同的備兌買權,以便分析實施該策略的最佳方式。選擇權的問題在於,您在行使價格和到期日方面有很多選擇。

讓我們將備兌買權 E 與另外兩個選擇權 G 和 H 進行比較。到期日沒有迴旋餘地;我們不會超過一個月,除非只有一週左右。

E. 備兌買權-以 25 美元的價格買入股票,並以 0.75 美元的價格賣出 2012 年 5 月 30 的行使價買權。

G. 備兌買權-以 25 美元的價格買入股票,並以 1.30 的價格賣出 2012 年 5 月 27.50 的行使價買權。

H. 備兌買權-以 25 美元的價格買入股票,並以 2.40 美元的價格賣出 2012 年 5 月 25 日的行使價買權。

備兌看漲期權(Covered call)(E)

備兌看漲期權(Covered call)(G)

備兌看漲期權(Covered call)(H)

你支付/收取權利金:25 – 0.75 = 24.25(你支付)。

你支付/收取權利金:25 – 1.30 = 23.70(你支付)。

你支付/收取權利金:25 – 2.40 = 22.60(你支付)。

風險:股價減去所收權利金:25 – 0.75 = 24.25。風險為 24.25,佔你總成本的 100%。

風險:股價減去所收權利金:25 – 1.30 = 23.70。風險為 23.70,佔你總成本的 100%。

風險:股價減去所收權利金:25 – 2.40 = 22.60。風險為 22.60,佔你總成本的 100%。

最大報酬:限於所收的看漲期權(call)權利金,加上履約價減去支付的股價:0.75 + 30 – 25 = 5.75。只有在到期時股價上漲至 30 或更高,你才能獲得這筆最大報酬。這代表在最大風險下的最大報酬率為 23.7%,但股價必須在到期時達到 30 美元才會發生。

最大報酬:限於所收的看漲期權(call)權利金,加上履約價減去支付的股價:1.30 + 27.50 – 25 = 3.80。只有在到期時股價上漲至 27.50 或更高,你才能獲得這筆最大報酬。這代表在最大風險下的最大報酬率為 16%,但股價必須在到期時達到 27.50 美元才會發生。

最大報酬:限於所收的看漲期權(call)權利金,加上履約價減去支付的股價:2.40 + 25 – 25 = 2.40。只有在到期時股價維持在 25 或更高,你才能獲得這筆最大報酬。這代表在最大風險下的最大報酬率為 10.6%,但股價必須在到期時處於 25 美元才會發生。

期中報酬:如果股價維持在目前 25 美元的水準,我們各自的收益率是多少?由於我們假設股價完全沒有上漲,計算方式 simply 是將收到的看漲期權(call)權利金除以交易的最大風險。(0.75/24.25) = 3.1%

(1.30/23.70) = 5.5%

(2.40/22.60) = 10.6%

兩種熱門策略及其改進方法

備兌買權(Covered call)(E) 備兌買權(Covered call)(G) 備兌買權(Covered call)(H)

損益兩平點 股價 – 收到的權利金:25 – 0.75 = 24.25 股價 – 收到的權利金:25 – 1.30 = 23.70 股價 – 收到的權利金:25 – 2.40 = 22.60

評論 你會選擇哪一個?嗯,這並沒有絕對的對錯之分,但請記住你選擇備兌買權(covered call)策略的原因。這是因為你認為股票在中長期內會穩步升值。

記住這一點,H 並不適合,因為你沒有為預期的股價上漲留出空間。於是你就剩下 E 和 G 兩個選項。如果你預期在到期前會有大幅上漲,那麼 E 是更好的選擇,因為你的最大報酬較高。如果你比較保守,那麼 G 是更好的選擇,因為你的風險和損益兩平點較低(當然,你的最大利潤也較低)。

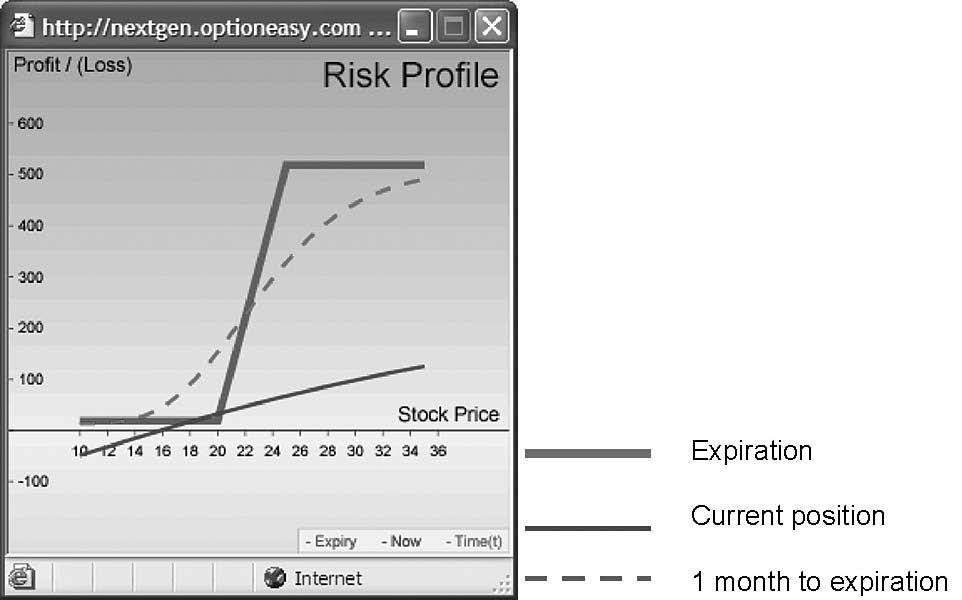

圖表 5.2.2 ● 備兌買權 E、G 和 H(未按比例)。

[圖表座標與標籤已移除]

如何改進備兌買權

備兌買權的輕微弱點是下行風險狀況。我通常不喜歡看到對角線一直向下,儘管對於備兌看漲期權來說,對角線元素僅代表實際的股票風險狀況,而不是槓桿期權頭寸。一般來說,我們應該只交易上升趨勢股票的備兌買權。

然而,呈上升趨勢的股票通常波動性較低,看漲期權溢價也較低,這使得它們作為收益策略缺乏吸引力。這吸引了許多交易者買入波動性較高、風險較高、看漲期權溢價較高的股票。如果您是那種類型的交易者並且無法抗拒附加的風險,您應該考慮一些嚴重的下行保護。

我所說的「嚴重」是指比停損更多的保護,停損並不能保護你免受嚴重的下跌影響。

那麼,您認為如何才能限制災難性的下行風險呢?答案是購買保護性賣權。這是一種高級策略,超出了本書的範圍,稱為「項圈」。有許多方法可以發揮領子的作用,但目前,我們只將保護性賣權視為備兌買權的附加腿。

如果您熱衷於交易備兌看漲期權,但希望在下行方面獲得一些保護,那麼您可能需要考慮這種方法:

步驟 1 了解您的交易背景以及您希望持有股票的時間(例如六個月)。 步驟 2 買入股票。 步驟 3 按月出售買權。 步驟 4 購買保護性看跌期權,期限為您希望持有股票的一半期限。

您在這裡所做的事情類似於金融交易。 您購買一項資產,為其融資(透過每月出售看漲期權),並為交易提供保險(透過購買保護性看跌期權)。 我建議只為交易投保預期投資期限的一半,因為購買的看跌期權會增加您的盈虧平衡點,如果您購買距到期時間太長的看跌期權,盈虧平衡點可能會過高。

當看跌期權臨近到期時(例如,三個月後),您應該能夠判斷您的股票的表現是否符合您的預期,如果它比您想像的要弱,您可能需要重新考慮對股票的分析。

您購買哪個賣權行使價?這取決於您要尋找多少保險。對我來說,這個看跌期權是針對災難的保險,因此我會在明確定義的支撐區域周圍選擇執行價格,我會事先確定該支撐區域。一般來說,這將低於當前股價。您必須規劃您的交易並確定與您交易的時間框架相符的支撐和阻力區域。每筆交易都是一項商業交易,您應該以相同的盡職調查來規劃每筆交易。好的交易和投資就是累積對您有利的機率。預先規劃使您能夠採取正確的方法。

Two Popular Strategies and How to Improve Them

警告!

購買保護性看跌期權的最終結果會限制您的下跌空間,直到看跌期權到期。

然而,三個月期保護性看跌期權可能比您出售的一月期看漲期權更貴。這意味著這是一種需要持續維護的策略(也就是說,您需要每月至少在買入看跌期權的期限內賣出看漲期權,才能使其具有財務意義)。這就是為什麼您需要先評估進行交易的背景。 2

項圈(或受保護的買進-賣出)

項圈旨在產生極低風險的策略,在某些情況下,交易者甚至可以享受幾乎無風險的交易。 3這聽起來好得令人難以置信,但這是可能的——儘管我建議您輸入兩個單獨的訂單來購買股票並交易看漲期權和看跌期權。場內交易者不喜歡你成功執行這樣的交易,即使潛在回報並不驚人。

要使該策略以這種方式發揮作用,它需要是一個長期策略,期權至少在一年後到期,即長期股權預期證券(LEAP)。 LEAP 基本上是長期到期選項。 4

以下是這種策略的運作方式:

1. 買入股票。 ✓買入資產。

2. 買入非常接近股價的 LEAP 賣權。 ✓為其投保。

3. 賣出高於股價的 LEAP 買權。 ✓為交易融資。

2 An alternative to this is if you trade a traditional collar. A traditional collar is a long-term trade, best suited to in excess of a year until expiration. It involves buying the stock (or going long a future), selling a long-term OTM call option, and buying the same expiration long-term put option very close to the money (that is, as close to the stock price as possible). In this way, it is actually possible to create a technically risk-free strategy albeit with limited upside.

3 無風險部位一般僅適用於到期部位。

4 Equity LEAP 是針對在證券交易所上市或場外交易的公司的普通股或 ADR 的長期選擇權。股權 LEAP 自首次上市之日起約兩到三年內到期;股票 LEAP 在 5 月、6 月或 7 月到期後轉入標準選擇權,取決於與 LEAP 相關的標準選擇權是否處於 1 月、2 月或 3 月到期週期。

衣領策略(Collar) 兩種熱門策略及其改進方法

買入平值看跌期權(ATM put) 賣出虛值看漲期權(OTM call) 買入股票 衣領策略(Collar)

打造成功衣領的藝術

風險 對於「無風險」交易,您需要確保您收到的看漲期權權利金減去您支付的看跌期權權利金,加上您支付的股票價格,減去看跌期權執行價格,為零或負值。這樣,您的風險將受到以下限制:

[支付的賣權權利金 - 收到的買權權利金] + [股票價格 - 賣權行使價]

如果這個等式給出的數字為零或負數,那麼您的交易就是無風險的。

報酬 您對項圈的最大獎勵僅限於看漲期權執行價格減去看跌期權執行價格再減去交易風險(如前所述)。

[買權執行價格] – [賣權執行價格] – 交易風險

收支平衡 支付的股票價格 – [收到的看漲期權費 – 支付的看跌期權費]

可能的回報以及何時交易項圈 如果您正在尋找零風險或低風險策略,請不要期望獲得巨額回報。風險和回報之間總是需要權衡,項圈也是如此。根據我的經驗,你肯定可以找到高波動性股票,在「零風險」範圍內,在 18 個月內產生超過 20% 的最大回報。如果你想要保證最低迴報,那麼你的最大上升空間就會減少。顯然,您願意承擔的風險越大,您的最大收益就越高。

這並未考慮資金的機會成本。

「低風險」領風險狀況 尋找合適股票進行套牢的標準是: ● 高波動性 ● 到期前一年內大幅上漲 ● 股價處於強勁支撐位

當您無法承受交易損失但仍希望給自己一個在市場上獲得回報的機會時,項圈特別有用。很難找到有效期限不到一年的零風險項圈。距離到期日約 18 個月是最佳時間,這樣您就有機會找到合適的股票。您必須接受這是一項交易,在到期之前您無法解開。由於時間價值的運作方式,您的零風險狀況只有在您接近到期時才會顯現出來。即使股票升值超過買權執行價,那麼在距離到期日還剩一個月以上的情況下,你也不太可能被行使。

例 5.4a 我們將為知名股票創建一個項圈,如下所示: 該股票價格為 19.61 美元,我們將選擇 2014 年 1 月的行使價作為我們的選擇權。 我們將執行以下操作:

1. 以賣出價(ask)買入股票($19.61)。 ✓ 買入股票。

2. 以賣出價(ask)買入 2014 年 1 月、行使價為 20 的看跌期權(7.10)。 ✓ 為其投保。

3. 以買入價(bid)賣出 2014 年 1 月、行使價為 25 的看漲期權(6.40)。 ✓ 為交易融資。

兩種熱門策略及其改進方法

「低風險」項圈範例 5.4a 淨借方(Net debit):20.31 最大風險:0.31 最大報酬:4.69 損益兩平點:20.31 風險的最大收益率:1,512.9% 淨借方的最大收益率:23.1% 風險的最小收益率:不適用* 淨借方的最小收益率: * 這裡的最低收益率將為負數。

正如您所看到的,儘管我們的淨借方(即我們在這筆交易上花費的資金)的最大收益率僅為 23.1%,但就風險而言,我們的最大收益率是巨大的 (1,512.9%)。以年計算,每年的利率僅為 12.62%,但股價只需波動 5 點多一點,我們實際上承擔的風險很小(僅佔淨借方總額的 1.5%)。

實施例 5.4b

請注意,我們採用市場給出的價格(即以要價買入並以出價賣出)。即便如此,我們的風險仍然非常低,為 0.31。使用限額單,我們可以透過以 0.39 的淨借額組合選擇權交易,而不是當前的看漲期權(call)買價 (6.40) 和看跌期權(put)賣價 (7.10)(淨借額為 0.70)來實際消除 0.31 的風險。

交易變得無風險,但請記住,在此期間我們仍然必須持有股票。我們的「當前」風險狀況部位為負,但我們可以看到,隨著時間的推移,它將向上遷移到我們的到期風險曲線。中間的風險曲線是我們的風險狀況在距離到期僅剩一個月時的情況。請注意它如何接近到期風險曲線。

請注意,最大風險、報酬和損益兩平點的數值是根據到期時的部位計算的。

「零風險」領口風險狀況

「零風險」領口範例 5.4b 淨借方(Net debit):20.00 最大風險:0.00* 最大報酬:5.00 損益兩平點:不適用 風險的最大收益率:不適用 淨借方的最大收益率:22.6% 風險的最小收益率:不適用 淨借方的最小收益率:不適用 * 這裡我們忽略了佣金。

例 5.4c

最後,讓我們看看如果我們能夠根據達到的「最新價格」設定限價單,會發生什麼:

1. 以 $19.61 買進股票。 ✓ 買進股票。

2. 以 7.00 買進 2014 年 1 月到期、履約價為 20 的看跌期權(put)。 ✓ 進行保險。

3. 以 6.80 賣出 2014 年 1 月到期、履約價為 25 的看漲期權(call)。 ✓ 為交易融資。

換句話說,我們將輸入限價訂單,以 19.61 美元的價格買入股票,並以 0.20 的淨借記(net debit)限額合併買入的看跌期權(put)和賣出的看漲期權(call)。

「保證回報」領口策略(collar)風險狀況

請注意風險狀況(到期)如何完全高於損益平衡線。這意味著這不僅是一種「零風險」交易,而且是一種如果成交的話我們可以獲得小額保證正回報的交易。

「保證回報」領口策略範例 5.4c

淨借記:19.81

最大風險:無(此處為 (0.19)*)

最大報酬:5.19

損益兩平點:不適用

風險最大收益率:不適用

淨借記最大收益率:23.70%

風險最小收益率:不適用

淨借記最小收益率:1.00%

* 括號表示沒有風險(或負風險),且我們的最低保證報酬率為 0.19(於到期時)。

請注意,最大風險、報酬和損益兩平點數值是根據到期持倉計算的。

當距離到期日還有一個月以上時,我們不太可能執行空頭買權。

與期貨相比,股票交易有兩個主要區別:合成買權和備兌買權。

(a) 期貨選擇權是歐式選擇權(European options),即只能在到期時行使,而不能提前行使。

(b) 當您持有期貨多頭部位時,您實際上並未從您的帳戶中支付資金。這意味著您可以以很少或沒有淨借方(net debit)的價格交易項圈,甚至在特殊情況下以淨貸方(net credit)的價格進行交易。

結論是,如果您能找到合適的價格來使其發揮作用,那麼帶有期貨選擇權的套圈可能是一種非常有用的策略。