財經與經濟學 | 繁榮與衰退

數字看起來令人咋舌地好。Taiwan 是一個富裕的經濟體,在一個好的年份預計擴張率為 3-4%,但現在卻成長了 14%。這歸功於出口的爆炸性增長,去年即使調整了 inflation,也上漲了超過 40%。類似的情況發生在 South Korea 最大的企業群,其營業利潤過去一年暴漲了 159%,主要得益於其強大的 exporter。甚至平時通常不甚活躍的 Japan 也看到了創紀錄的公司利潤。自 covid-19 pandemic 以來,它的出口增長速度比經濟體快了四倍。從表面上看,東北亞正處於一波由出口帶動的繁榮期。

然而,這只是故事的一半。東北亞的出口產業越來越依賴兩條軌道運作。在第一條軌道上,AI 的蓬勃發展正在推動高科技出口,這得益於 South Korea 和 Taiwan 這些無所不能的 chipmakers,以及 Japan 在用於 chipmaking 的設備和材料方面的製造商。而在第二條軌道上,其他產業已經不堪重負。如果排除 semiconductors 和 AI servers,Taiwan 的出口自 2022 年以來實際上下降了 40%。在 South Korea,非 AI 出口停滯不前;而 Japan 的產業則處於衰退期。在汽車和化學品等領域,China 正正在追趕這三個國家。

過去,China 一直吸收著東北亞的資本和中間商品,再由其工廠組裝成最終產品。現在,它已經成為直接的競爭對手。Absolute Strategy Research 的 Adam Wolfe 計算指出,South Korea 的出口與 China 的重疊度最高,尤其是在 China 市場佔有率增長最快的產品類別上。Japan 是第三接近(排在 Vietnam 之後,Vietnam 在一些低科技產業正在追趕 China)。

自 2022 年以來,這三個國家與 China 的商品貿易平衡都惡化了。Taiwan 長期維持的對中國大陸的剩餘額,今年轉為赤字。二月,Japan 的月度赤字達到創紀錄的 ¥1.1trn ($6.9bn, equivalent to around 2% of GDP)。South Korea 多年來一直與 China 面臨增長的赤字,儘管在過去幾個月,其不可阻擋的 chip 出口使其再次轉為剩餘額。

東北亞各處缺乏光環的產業正承受著巨大的壓力。Taiwan 的機械製造商正在讓員工休假。中國汽車製造商正在自家後院取代 Japan 的廠商。South Korea 的電池公司,在 China 的 CATL 面前顯得相形見<0xE7><0xB5><0x80>,正在以一半的產能運營工廠。在化學品領域——這是自 1970 年代以來 South Korea 和自第一次世界大戰以來 Japan 工業現代化的標誌——中國過剩的產能導致價格下跌,使得 Japan 化學公司的產出自 2019 年以來萎縮了四分之一,而 South Korea 的則自 2022 年以來萎縮了五分之一。

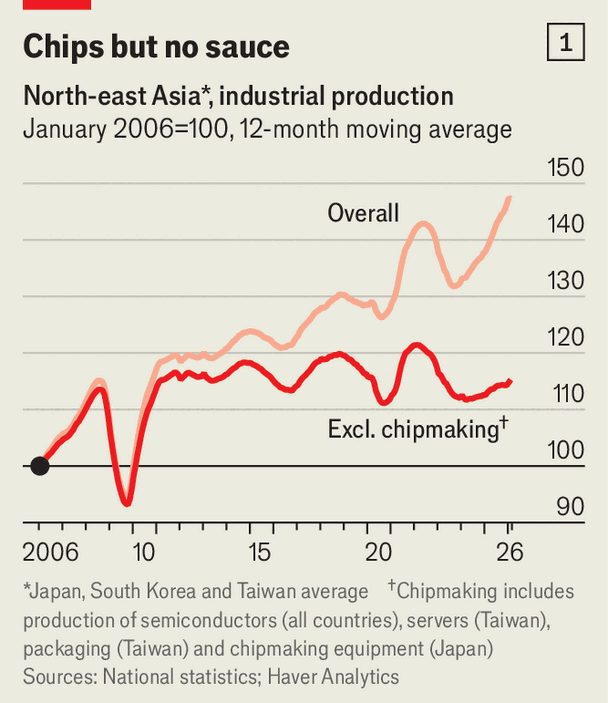

東亞製造業的重點正在收窄。這不僅是因為 AI 的推動,也因為晶片和與 AI 相關的其他設備佔了南韓出口額的 40% 以上,比兩年前翻了一倍多。在台灣,這一比例更是高達出口總額的 80%,遠超疫情前約一半的水平。如果計算包括官方統計數據中未明確歸類為 AI 相關企業的公司,例如製造晶片測試設備的 Japan’s Advantest 和生產資料中心伺服器等電子產品的 Taiwan’s Foxconn,《The Economist》發現,該地區自 2019 年以來工業產出的所有增長(佔 15%)都歸功於 AI(見圖表 1)。在日本、南韓和台灣,與 AI 無關工廠的產出近年來都有縮減。

\n\n

東亞對 AI 的依賴可能會變得更加明顯,這既是因為來自中國在低技術產業日益加劇的競爭,也源於國內的產業政策。South Korea 計畫在未來二十年內投入 $530bn 來支持晶片製造商。它希望 Samsung Electronics 和 SK Hynix 這兩家在全球記憶體晶片領域佔據主導地位的本地領頭羊能將業務拓展到其他半導體領域。台灣 2023 年的一項法律為本地晶片巨頭提供了稅收優惠,讓它們在設備、研發方面的支出可以減少一半。Japan’s prime minister Takaichi Sanae 希望推動 61 個「戰略」商品的製造,其中包括晶片。曾經主導整個 20 世紀發展的 Ministry of Economy, Trade and Industry (METI) 又恢復了強大——並斥資 $16bn 為 Rapidus 投入一項宏大的專案,以開發尖端晶片。

\n\n

將專業化於更複雜的製造業是自然而然的趨勢。經濟體通常在富裕後,會看到低階產業萎縮,轉向消費和剩餘的世界級技術領域。然而,對於 Japan、South Korea 和 Taiwan 來說,卻存在兩個令人擔憂的原因。第一個原因是它們對出口增長越來越依賴。自 2019 年以來,這三個國家出口佔 GDP 的比率平均上升了九個百分點。台灣已達到 73%,南韓則為 46%。根據銀行 Goldman Sachs 的估計,在兩國,與 AI 相關的科技出口在 2025 年提供了約四分之三的總體增長。相較之下,不太依賴出口的日本,該比率自 1980 年代末泡沫破裂以來穩步增長,並在 2024 年達到創紀錄的 22%。

\n\n

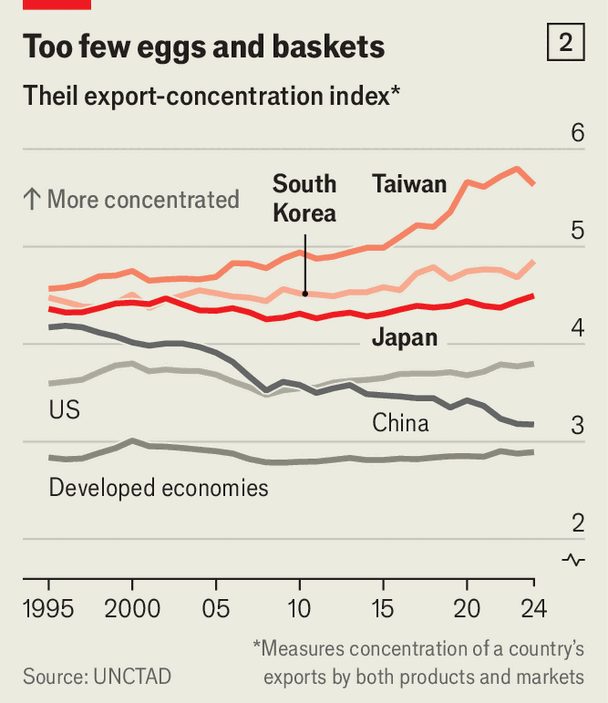

第二個令人擔憂的原因是東亞銷售產品的國家數量太少。根據 UNCTAD(一個聯合國機構)製作的一個指數顯示,該地區的出口高度集中度比富裕世界平均水平高出 73%,該指數考量了商品種類和客戶數量(見圖表 2)。台灣是最顯著的異常值:其三分之二晶片主導的海外銷售都流向美國和中國。但南韓和日本也同樣突出。而且,過去十年來這三個國家的集中度都有所提高。

儘管每個國家都有其獨特性,但整個東北亞卻同時受到來自中國的激烈產業競爭以及來自美國的關稅和牽制(arm-twisting)的衝擊。這是一個令人痛苦的局面。首爾的頭條新聞擔憂韓國出口商很快會落後於中國——或者已經落後了。在台北,政客們爭論著美國向台灣晶片製造商提出的承諾:要在美國投資 2500 億美元建置晶片工廠,批評人士說這將掏空整個產業,讓台灣變成一個「廢島」(feidao)。東京的一位官員則哀嘆:「我們失去了自主性。」

雪上加霜的是,該地區的國內需求太過疲弱,無法為日益敵對的外部世界提供緩衝。儘管富裕,但東北亞家庭消費的商品量遠低於其經濟體所生產的數量,也低於其他富裕國家的一般水平。在日本,私人消費佔產出的比例為 53%;而在韓國和台灣,這個比例更接近 40%,而非富國平均的 60%。

鑑於該地區人口老化,這一點更顯著,這本應提高消費佔 GDP 的比率。畢竟,退休人員已經停止生產,但仍持續消費。日本較高的消費佔比,更好的解釋是其他經濟體面臨的長期疲軟,而非消費者自身的強勁表現。Japan Economy Watch(一份電子報)的 Richard Katz 指出,在數十年工資不斷下跌之後,私人消費僅貢獻了過去十年間日本(緩慢的)增長中的微小 3%(其中 58% 來自政府支出膨脹)。

由於數十年來旨在推動出口製造業的政策,東北亞(North-east Asia)的消費量極低。隨著其經濟起飛,生產活動掩蓋了消費需求。除了向特定企業和工人工人傾灑補貼外,政府還透過將家庭儲蓄導入由國家控制的金融體系,將資本流向大型出口商。

Dani Rodrik 曾表示,這種方法具有內在邏輯。儘管消費者獲得的產出比例相對較小,但快速擴張仍意味著消費量從絕對層面持續增長。然而,偏重出口的做法本來是暫時性的。「當你越接近技術前沿,想要榨取更多生產力提升就越困難,」Rodrik 先生觀察到。一旦達到這個前沿,減少對產出的強調並停止壓抑消費就更合理了。

東北亞的政府尚未採取此舉。一個原因是因為出口導向型企業巨頭們的影響力(clout)。台灣晶片製造巨擘 TSMC 所創造的價值佔國內生產毛額(GDP)的 9%,其市值更是佔台灣股市約 40%。Samsung Electronics 和 SK Hynix,兩者目前估值均超過 1 兆美元,它們分別隸屬於韓國有影響力的家族式企業集團。日本的出口商則是經濟產業省(METI)最青睞的對象。

儘管其中一些巨頭(behemoths)是全球最具競爭力的企業,但它們卻囤積人才和資本。監管制度也偏袒工業化前沿的勞工階層,這些人獲得了小型企業員工所沒有的福利,從而創造出哥倫比亞大學的 Arvid Lukauskas 和 Yumiko Shimabukuro 所稱的「勞動貴族」(labour aristocracy)。與此同時,那些生產力不高的小型企業——它們分別佔韓國 60%、日本 70% 和台灣 80% 的就業人口——則創造了一個缺乏消費能力的較大勞工底層(labour underclass)。

Samsung 的員工剛又爭取到一筆豐厚的薪資協議。在韓國,非正規工人的收入只有正規工人的一半;在日本則低了 40%。許多大型雇主保留了大量的非正規勞動力,這批人可以在經濟衰退時被削減,而不會危及核心的終身員工體系。因此,日本的非正規就業(包括兼職工作)已增至勞動力的三分之一以上,高於 1980 年代的六分之一。韓國的臨時工比例超過四分之一,在主要富裕國家組成的 OECD 中,屬於最高水平。

在台灣,電子產業僱用著十分之一的勞動力,其工資比國家平均高出 70%。由於其他族群僅靠微薄薪水維生,因此這個平均薪資(經生活成本調整後)與西班牙大致相當,而西班牙(同樣經過調整的)人均 GDP 更低了三分之一。台灣眾多的大學畢業生——超過八成 25 至 34 歲的人擁有學位——面臨比具備職業學位的同儕更高的失業率。青年失業率為 12%,是國家平均水平的三倍以上。每年或許有約 50 萬台灣人出國,尋求海外更好的前景。

限制消費的另一個因素是節儉的福利國家。台灣和韓國分別將 5% 和 4% 的產出(output)用於養老金,這比 OECD 平均值的一半還要低。日本的退休金制度則更慷慨。然而,在日本和韓國兩國,養老金給付的規模與過去的就業性質掛鉤。那些不在幸運的受薪精英階層之外的人,收到的金額要少得多。

研究結果指出,日本和韓國的老年人相對貧窮率很高,分別為 20% 和 40%,而 oECD 整體平均為 14%。台灣雖然沒有發布官方數據,但學術界估計約為 30%。台灣一半的年長者家庭都屬於最低收入五分位數(quintile)。此外,國家提供的其他形式支持也微乎其微。日本、韓國和台灣在社會救助方面的平均支出僅佔 GDP 的 2%,例如針對低收入者的稅收抵免額度或再培訓計畫等。

各國政府已開始注意到此趨勢。在日本,終身僱用制度(lifetime employment system)的僵硬程度有所減緩,導致離職人數激增了 60%,員工選擇離開工作以尋求更高的薪資或更好的條件。今年南韓將會實施多項退休金改革,包括自 1998 年以來首次提高繳費率。然而,這些措施的影響卻相當有限。關於「K 型經濟體」(K-shaped economies)——即富人越變越富有、而窮人掙扎求存——的抱怨,在東北亞地區普遍存在。

充其量,該地區的繁榮只是僅微幅地分享。最糟的情況是,它過度依賴與 AI 相關的出口,這無異於等待發生的經濟衰退。即使是 AI 的熱潮也會逐漸放緩,而且晶片產業素來以週期性擴張和崩潰聞名(booms and busts)。然而,北東亞洲並沒有利用好時機進行多元化發展,反而押注了一切:賭出口能提供成長,賭半導體產業能提供這些出口,再賭美國和中國會購買它們。這是一個風險極高的「三位一體」(trifecta)。

如需更多關於經濟、金融和市場最大議題的專家分析,請訂閱我們的每週付費電子報 Money Talks。

本文內容由 zlibrary 從 https://www.economist.com//finance-and-economics/2026/05/27/japan-south-korea-and-taiwan-are-suffering-industrial-rot 下載。