金融與經濟 | 一場岸邊的賭注

自從 2007-09 的全球金融危機以來,離岸金融的時代似乎已經走到了盡頭。2010 年,美國通過了 Foreign Account Tax Compliance Act,要求外國金融公司必須揭露美國人的資產。一年後,當時領導法國和 G20 的 Nicolas Sarkozy 大膽宣稱,避稅天堂將面臨全球的排斥。到 2016 年,調查記者曝光了「Panama papers」,這是一批追蹤數十萬名逃稅者的龐大文件。這些揭露促使許多富裕國家政府迫使離岸中心建立受益所有權登記,並在否則將面臨制裁的威脅下,與其他司法管轄區分享資訊。

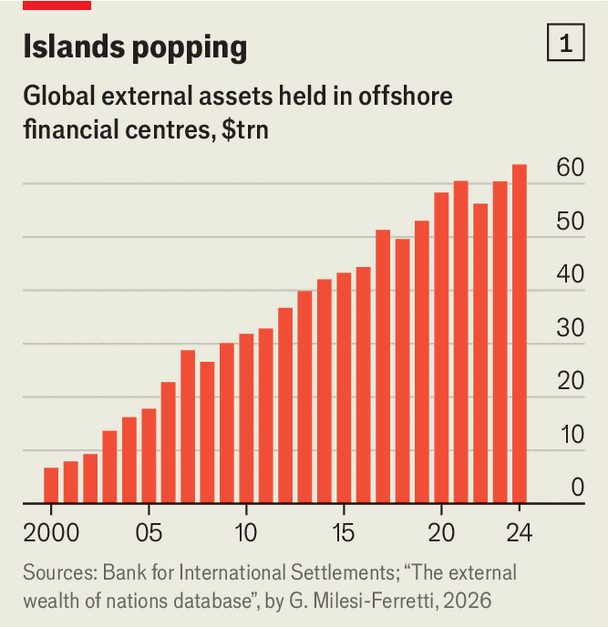

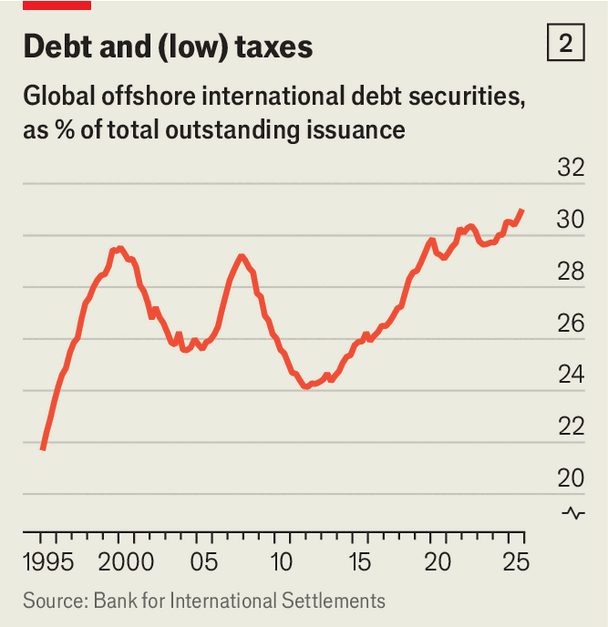

此後幾年來,反而 Sarkozy 因為涉嫌選舉金融不當行為而在監獄度過一段時間後被排斥了。相比之下,離岸金融中心卻比以往任何時候都更受歡迎。在 2010 年到 2024 年間,各公司總體的離岸資產增長速度甚至超過了世界 GDP 的一半,名目價值翻了一倍以上,達到 $64trn(參見圖表 1)。截至去年底,國際企業債券(公司用來在本土國外籌集債務的工具)的流通存量中,有 31% 發行於離岸中心——這創下了紀錄,且高於金融危機後低谷期(2010 年為 24%)(參見圖表 2)。

近期增長的一個主要原因是,正如 University of Cambridge 的 Jason Sharman 所觀察的:「秘密性」的重要性,遠不如人們想像的那麼高。寬鬆的監管規定也是如此。另一位離岸金融學者、Texas A&M University 的 Andrew Morriss 解釋說,由於體積小且靈活,一些避稅天堂在某些領域的監管實際上更完善。這使得它們成為一個磁鐵,特別吸引了快速增長的金融部分,例如再保險(reinsurance)、private-credit funds 和新興市場財富。它也讓這些中心有動力避免登上富裕國家監管機構的「不良名單」。

離岸再保險和 private-markets funds 的增長是相關聯的。美國壽險公司向美國客戶銷售具有保證回報的年金,最近大量投資於流動性不足的私人資產(illiquid private assets)。它們也將越來越多的負債和資產轉讓給再保險公司,這減輕了其資產負債表壓力,並使它們能夠銷售更多年金。這些流動性不足的資產——例如 private equity、private credit、房地產和 venture-capital 投資——通常由 Wall Street 的私人市場巨頭如 Apollo 和 KKR 代表再保險公司進行管理,其所使用的工具本身也設在離岸中心。

壽險公司、再保險公司與私人資產管理者(這些日子經常擁有或與前兩者緊密合作)之間的這種共生關係,被稱為「Bermuda triangle」,取名自它蓬勃發展的加勒比海地區。Bermuda 之所以是沃土,是因為其監管機構允許再保險公司用比美國要求的更少的資本來資助某些類型的私人資產投資持有量。此外,它還讓再保險公司可以使用自身的內部模型來證明這些投資與年金負債相匹配。

Bermuda之所以能成為一個金融中心,歸功於其監管的成熟度。這使得 Vermont 在設計自己的保險金融規則時,從 Bermuda 汲取了部分靈感(Mr Morriss 指出)。這幫助 Bermuda 發展成擁有 $1.5trn 再保險資產、或接近整個全球保險業總額 4%、以及全球再保險資本的 15% 的場所。

2023 年被國際監管機構 Financial Action Task Force 列入「灰色名單」的開曼群島,也想參與這波熱潮。自 2020 年以來,其再保險資產已增加四倍,超過 $100bn。由於一項六年歷史的法律,該地吸引了大量私人資產基金——該法案將先前未註冊、但受開曼群島 Monetary Authority 支持的類似基金納入管轄範圍。這種更嚴格監管的前景,似乎吸引了更多投資者而非嚇跑他們。在 Caymans 註冊的此類基金數量,已從 2020 年不足 13,000 家,增加到近 18,000 家(見圖表 3)。

另一個為這些避稅天堂帶來業務增長來源的是新興世界。一位解釋說的 Mr Sharman 指出,在缺乏穩固財產權的地方,「Offshore」是下一個最好的選擇。法國大學 Sciences Po 的 Ricardo Soares de Oliveira 觀察到,儘管確切數字稀少,但非洲和亞洲之間的 offshore 聯繫顯然正在增加。

\n\n

非洲精英和企業越來越多地將其財富轉移到更靠近本土的新金融中心,例如 Dubai。有時他們的動機是可疑的(例如那些走私黃金的人)。然而,通常情況下,他們只是想要一個規則可預測、基礎設施良好且選擇多元的場所,無論是在會計師、顧問還是其他專業人士方面。諮詢公司 Henley & Partners 估計,阿拉伯聯合大公國(包括 Dubai)在 2025 年吸引了 9,800 名遷徙富翁,超過任何其他司法管轄區。伊蘭的戰爭讓 Dubai 的光環黯淡,但沒有削弱 offshore 金融的光芒。

Offshore 中心對於中國來說也不可或缺。為了獲得外資,中國企業多年來在開曼群島設立了「variable-interest entities」(VIEs),這些實體透過一系列其他載體,對一家中國營運公司所產生的利潤擁有合約權益。當一位美國股票市場投資者購買像 Alibaba 這樣在 America 上市的中國公司股份,或歐洲風險投資家為 ByteDance(TikTok 的母公司)等未上市的中國科技新星提供資金時,他們實際上是將資金轉移給一個 Cayman VIE。許多其他中國企業也依賴 offshore 中心來發行數十億美元的債券和私人信貸。

為了繞過中國嚴格的資本管制,中國企業和商界人士也會透過 offshore 司法管轄區再投資在國外的利潤。Caymans 和 British Virgin Islands 是主要的投資管道,特別是針對美國資產。就流入中國海外投資組合資金而言,它們僅次於香港(本身也是一種 offshore 中心)和 America。根據中國官方統計,截至 2025 年 6 月,這兩個 offshore 中心收到的投資達 $192bn,佔美國的五分之三,幾乎是英國的五倍。

並非所有事情都按照離岸中心(offshore centres)的意願發展。美國監管機構正密切關注私人信貸市場(private-credit markets)出現的壓力跡象。英國在四月提出收緊離岸再保險業資本要求(capital requirements)的計畫,而日本也加強了對該產業的監督。中國當局擔心失去對中國技術的掌控權,正試圖限制使用 VIEs;一家備受矚目的中國科技公司 Moonshot AI 據報導正在逐步拆除其開曼群島(Cayman)VIE,並改在香港上市。目前尚不清楚杜拜(Dubai)是否能恢復到戰前的光彩。

此類發展可能只是暫時的挫折。但時間一次又一次地證明,Offshore centres 展現了驚人的適應力。如果這些全球化(globalisation)的產物能在當今這個碎片化的世界蓬勃發展,那將是諷刺的——但這並不令人意外。

欲了解更多關於經濟、金融和市場最大議題的專家分析,請訂閱我們的每週付費電子報《Money Talks》。

本文由 zlibrary 從 economist.com 下載,其原始標題為「對金融保密措施的限制並未損害離岸金融」。