財經與經濟學 | 一張不舒服的椅子

KEVIN WARSH 在 5 月 22 日就職新職的第一天,內容極具啟發性。在近 40 年來,聯邦準備理事會(Federal Reserve)主席首次在白宮宣誓就職——這對一個自詡以政治中立聞名的機構來說,是一個奇特的場合。然而,Donald Trump 不過向他精心挑選的「通膨鴿派」保證說,他必須是「totally」獨立的。幾個小時後,在紐約的一場集會上,總統勾勒出了這種獨立性的界線。「我以前有個爛透了的 Fed 掌門人,現在我有了一個很棒的 Fed 掌門人,」他吹噓道,隨後預測利率將「very quickly」下降。

然而,自他於一月提名 Mr Warsh 之後,通往降息的路徑已經收窄。由於伊蘭的戰爭推升了能源價格,美國的 consumer-price index (CPI) 在截至四月的這三個月內,年化增長率達到了 7.3%。昂貴的石油正在傳導到其他成本,從塑膠到運輸,導致物價在油泵處之外也持續膨脹。即使排除能源和食品,CPI 的漲幅仍高達 3.2%。中央銀行偏好的基本型通膨指標更是更高。

在四月的確認聽證會上,Mr Warsh 告訴國會,他對「由於地緣政治變化所導致的一次性價格變動」不感興趣。傳統上,央行官員被教導要「look through」能源衝擊,因為這些衝擊可能單方面推高物價,但不會激發基本型通膨——只要它們不會引發公眾預期未來會更高的通膨。但一次性事件若持續時間短,就更容易忽略。伊蘭的戰爭已經拖延了很久,而支撐油價的緩衝空間正在縮減。

此外,能源衝擊只是 Mr Warsh 面臨的第一個限制。廣泛的通貨膨脹壓力、對寬鬆政策持懷疑態度的市場,以及越來越「hawkish」的 Fed 委員會,都阻礙了他和總統的降息雄心。

從美國的通膨前景來看,即使剔除了能源,情況看起來依然黯淡。消費籃子中超過一半的品類今年漲幅達 3% 或以上。最能反映基本需求的服務價格也正在令人不安地快速上漲。「Super-core」服務(排除能源和房產)在過去一年價格上漲了 3.2%,並且近幾個月加速了。

商品也無法提供緩解。根據 PCE index,耐用品價格在今年第一季的年化漲幅為 7.7%,而 2015-19 年的平均跌幅為 1.7%。關稅對物價造成了暫時性的衝擊。人工智慧(artificial-intelligence)的繁榮可能會帶來更持久的影響。軟體和配件(被視為耐用品)的通膨,是自 1970 年代末以來最高的。

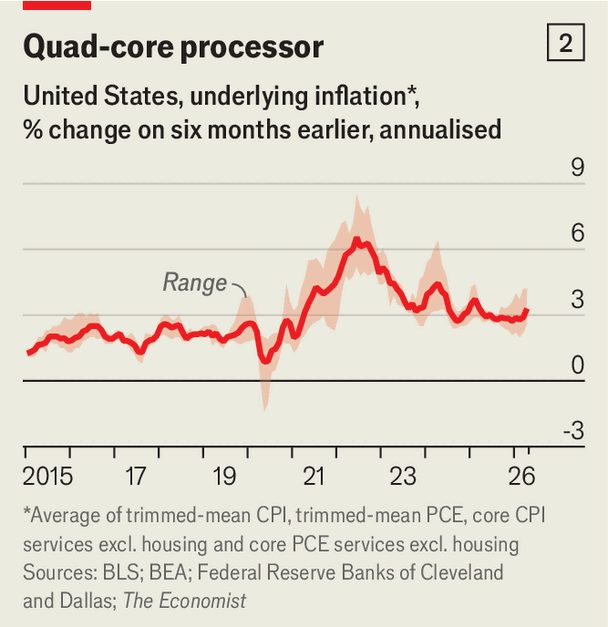

Mr Warsh 反對傳統的通膨衡量指標「quite imperfect」。他呼籲使用包含 trimmed-mean measures 等忽略極端價格波動的新數據來源。然而,這些替代方案提供的安慰卻很少。Fed 的 Cleveland 和 Dallas 分行所使用的 trimmed-mean 指數都在加速:一個月通膨率超過了三個月的漲幅,而三個月的漲幅本身又快於 12 個月的平均(見圖表 1)。

其 Dallas Fed 的方法,比起從價格變動分佈的底部修剪資料,更傾向於修剪頂部,這反映了歷史模式:價格下跌時的幅度比上漲時更為極端。然而,研究人員警告說,在通貨膨脹激增期間,此衡量指標可能會產生誤導性。

為了避免選擇最方便的衡量標準,The Economist 檢視了四個數據:兩種修剪平均數(trimmed-mean)估計值和兩種排除房價的核心服務指標。為消除原油衝擊帶來的雜訊,我們計算了一個六個月年化率。根據我們的估算,美國經濟潛在通貨膨脹率為 3.3%,遠高於 2015-19 年的平均 2.0%。更令人擔憂的是,最近幾個月來,這個數字已進一步超過目標(見圖表 2)。

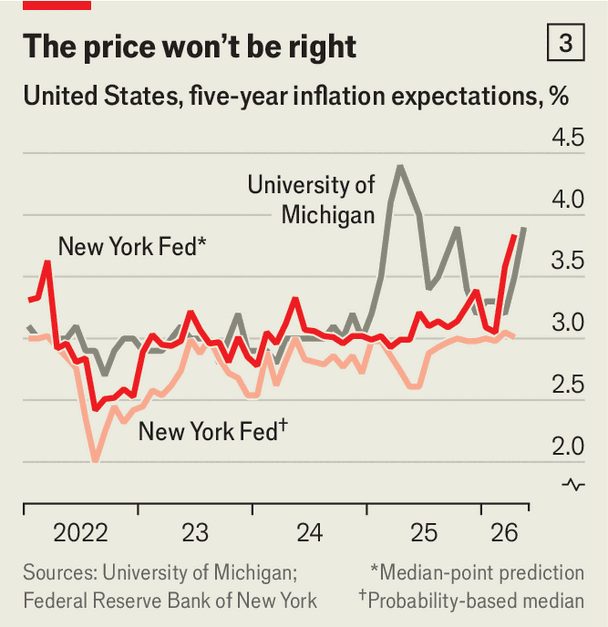

黏性通膨正開始影響預期。在持續超過五年的超標通貨膨脹後,人們對迅速恢復正常的信心需要一些樂觀情緒。在 5 月份,University of Michigan 的消費者調查受訪者預計五年後的通貨膨脹率為 3.9%,比 Mr Trump 在 2025 年 1 月上任前高出近一個百分點。New York Fed 的調查——這是許多政策制定者偏好的——在受訪者對不同結果分配機率時,看起來更溫和。但當詢問家庭關於五年後通貨膨脹率時,四月份的中位數答案仍超過 3.8%(見圖表 3)。

市場也得出類似的結論。年初時,投資者預期今年至少會有一到兩次降息。現在他們反而計價了升息的可能性,以及至少有四分之一的機率會發生兩次或更多次的升息。國債殖利率(Treasury yields)也已攀升。一些分析師在長期債券中察覺到了「Warsh premium」,這是在為主席屈從於 Mr Trump、讓通貨膨脹持續高漲所帶來的風險支付的補償金。如果過早降息,債券監察者(bond vigilantes)可能會甦醒。

Mr Warsh 的同事們可能同樣麻煩。他們已經開始轉向鷹派立場。在 4 月份,有三人持不同意見,主張放棄 Fed 的「easing bias」,即其聲明中暗示下一個舉動更有可能是降息而非升息的語言。Fed 官員 Christopher Waller 在 5 月 22 日的一次演講中也表示贊同。如果委員會選擇支持升息而非 Mr Warsh,他將面臨艱難的抉擇:身為主席表達異議,看起來會軟弱;若順從大局,則會顯得不忠於 Mr Trump。

Mr Warsh 尚能承受等待一些時間。但將物價上漲歸咎於短暫戰爭的能力,可能在九月消失,這比美國中期選舉還要早數週。屆時他將被夾在三個壓力源之間:一個關注緊縮資金的委員會、一個準備懲罰鴿派立場(dovishness)的市場,以及一位要求降息的總統。Mr Warsh 必須希望至少他的新主席是穩固可靠的,因為他的位置顯然並非如此。■

如需更多關於經濟、金融和市場最大議題的專家分析,請訂閱我們的每週付費電子報 Money Talks。

本文內容由 zlibrary 網站擷取自:https://www.economist.com//finance-and-economics/2026/05/27/kevin-warshs-troublesome-inflation-in-tray。