中國 | 挑戰預期

丁雷(Ding Lei),深圳市一家晶片交易公司的採購經理,今年過得不錯。他的公司除了其他類型的半導體之外,還在銷售IGBT,這是一種用於調節電力的電晶體。客戶包括西班牙的機車製造商、羅馬尼亞的製造商以及東南亞各地的客戶。他對銷售前景的樂觀是很有道理的。2026年第一季,中國的電晶體出口以美元計算,較2025年同期上漲了26%。

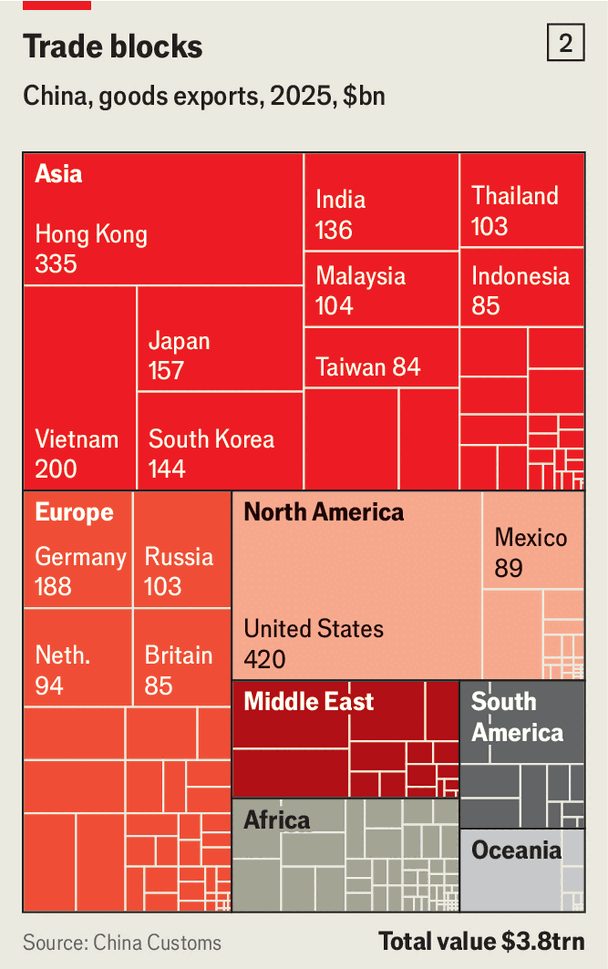

就在去年,在唐納·川普(Donald Trump)引入「解放日」關稅,對友邦和敵對國家都實施關稅後,針對中國商品的關稅一度飆升至150%。(由於美國最高法院在2月做出裁決,關稅已回落至普遍的10%,至少就目前而言。)許多人認為中國的貿易將會下滑。但截至2025年底,中國已經打破了所有預期。中國創下1.2萬億美元的貿易順差紀錄,出口額達到3.8萬億美元。2026年第一季,出口持續保持強勁勢頭,較去年同期增長14.7%。

為了理解中國的亮眼表現,《經濟學人》抓取並分析了數百萬條貿易數據,每一條都描述了特定產品出口到特定國家在特定月份的情況。我們的研究結果有助於解釋中國的出口如何在貿易戰升級的情況下保持韌性。它們也揭示了其貿易順差的未來走向,即使在貿易戰和實際戰爭的影響下,它仍有可能進一步上升。

早在唐納·川普(Donald Trump)第二任期內的關稅衝擊之前,中國的出口就已經經歷了根本性的變化。美國作為市場的重要性已經下降。2014年,美國佔中國出口的17%,十年後降至14.7%,部分原因是川普第一任期期間發起的貿易攻勢。更重要的是,出口正在穩步向價值鏈條上游轉移。儘管中國在全球出口鞋類和服裝等商品的份額仍然很大,但其主導地位已有所減弱(見圖1)。但它在汽車生產方面正在取得進展,並鞏固了其在電子產品方面的優勢。

經濟複雜性大作戰(Atlas of Economic Complexity),哈佛大學運營的一個研究項目,根據商品的製造難度進行評分。根據我們使用這些評分進行的計算,從2014年到2024年,中國出口的平均「複雜性」從0.29上升到0.36,而美國則從0.06下降到-0.15。(零是所有商品的平均複雜度。)

由於川普時期的動盪,中國對美國的出口在2025年下降了超過1000億美元(較2024年下降20%)。但對其他國家的出口增加了約3000億美元,足以彌補這部分損失(見圖2)。而且,許多去年從中國大量進口商品的國家,也向美國出口了更多商品(見圖3)。越南是最引人注目的例子,從前者進口了360億美元的商品,向後者出口了570億美元的商品。

一個問題是,有多少新的貿易模式只是重新導向了更熟悉的路線:原本可以直接從中國流向美國的出口,現在可能經由第三國,例如越南。為了估算這個數字,《經濟學人》將各國從中國進口和出口到美國的商品數據進行了比對,使用了詳細的產品代碼。我們的研究方法無法證明這些商品實際上是完全相同的,僅僅是同類型的商品。因此,我們將轉運(非法更改出口地以逃避關稅)與貿易轉向(國家賣出一種商品給美國,並用類似的中國進口商品來替代)混淆了。

我們的計算顯示,中國的出口正在尋找真正的新的市場,而不僅僅是通往美國的新路線。數據表明,在2025年4月到12月之間,大約有330億美元的額外中國出口商品透過第三國進入美國。這僅解釋了3000億美元出口增長中11%的部分,而增長是針對非美國國家。但顯然,世界其他地區也需要更多的中國商品。美國的需求無法解釋中國過去一年出口蓬勃發展的主要原因。

是什麼原因造成的?麥肯錫全球研究所(McKinsey Global Institute),一家與諮詢公司相關聯的智庫,認為中國正逐漸成為「為工廠生產工廠」(“factory to the factories”)。中間產品(用於製造其他商品)和資本產品(工具和機器)的出口在2025年增長了10.2%,相比之下,整體出口增長為5.5%,消費品出口則大幅下降了4.6%。中國向越南、印度和泰國等國家出售電子元件,例如晶片、電池和智慧型手機零件。

推動中國出口的一些力量應該會持續強勁。麥格理銀行(Macquarie)的Yuxiao Zhang認為,人工智慧的興起「超強帶動」了年初的出口。從1月到3月,中國向國外出售了價值460億美元的記憶體晶片,增長了174%,使其成為最大的出口商品。為了訓練AI模型的全球數據中心建設推動了對這些半導體以及中國大量生產的其他電子零件的需求。發電(與AI興起相關)可能是另一個值得關注的領域,丁先生說。

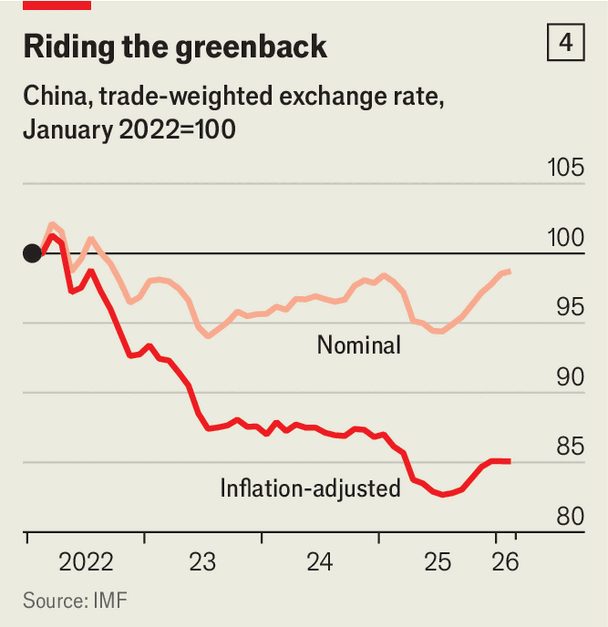

中國的出口仍然在價格上具有強烈的競爭力。儘管過去12個月人民幣對美元升值了約6%,但如果調整通貨膨脹並按貿易權重計算,它仍然相對便宜。根據國際貨幣基金組織(IMF)的數據(見圖4),自2022年初以來,中國的「實際」匯率已貶值約15%,部分原因是工廠出廠價格連續下跌了41個月(這一次的下跌終於在3月結束)。Gavekal Dragonomics諮詢公司Andrew Batson表示,通貨緊縮賦予的競爭力是中國出口蓬勃發展的核心。

中國出口商面臨新的困難。其中之一是,吸收中國商品的國家可能不願意繼續這樣做。2025年,中國與歐盟的貿易順差為2910億美元,比2020年增長了120%(未調整通貨膨脹)。到目前為止,反抗有限:歐盟在2024年對中國電動汽車徵收關稅;一些東南亞國家對中國鋼鐵徵收了關稅。可能會有更多的措施跟進。

然後是伊朗的戰爭。中國對海灣國家出口的商品,在3月比去年同期暴跌了52%(儘管該地區相對較小,僅佔中國2025年出口總額的3.8%)。高油價將損害許多國家,抑制它們對外國商品的需求。這場衝突也迫使中國限制對國內煉油燃料的出口,以試圖緩解國內的任何短缺。

但相較於亞洲其他競爭廠商,中國的出口機器更能應對這些問題。中國大部分的發電來自於國內開採的煤炭。因此,中國企業在能源成本方面承受的壓力較小,相較於其他地區的公司而言。這場戰爭似乎也引發了在日本、南韓和印度等國家出現的電動汽車銷售蓬勃發展的現象。這對中國的領先電動汽車製造商來說可能是一件好事。

中國出口的另一個持久優勢來源,是中國國內的頑固弱點。中國商品在國外具有競爭力,因為國內對它們的需求不足,這使得它們價格便宜。同一個疲軟的需求抑制了進口,有助於形成龐大的貿易順差。這種不平衡的貿易可能將有助於中國實現2026年的4.5-5%的增長目標(去年商品和服務淨出口佔其5%增長的1.6個百分點)。風險是,政府可能此後不再覺得需要今年進行大量的財政刺激。中國國內需求的長期疲弱,使得其出口繁榮成為可能,但同時也是它成為必要的原因。 ■

訂閱者可以訂閱我們的全新週刊電子報Drum Tower,以了解世界如何看待中國——以及中國如何看待世界。

本文由zlibrary從https://www.economist.com//china/2026/04/21/why-chinas-exports-will-keep-on-rising下載。