財經與經濟 | 時間到

石油期貨交易商們是一群樂觀派。4月17日,在伊朗外交部長宣稱霍爾木茲海峽“完全暢通”後,布蘭特原油價格下跌了10%,跌至每桶90美元。幾個小時後,伊朗反悔並襲擊了一艘印度油輪。隔天,全球基準價上漲了5%。自那以來,價格已回升至100美元上方,但仍比3月底的高點低15美元,儘管美國的封鎖已經將更多的石油困在波斯灣。

伊朗戰爭爆發50天,全球已損失了5.5億桶波斯灣原油,佔去去年全球產量的近2%。只要霍爾木茲海峽持續關閉,世界就會錯失700萬噸液化天然氣(LNG)的供應,佔去其年度供應量的2%。然而在擁有最大期貨市場的西方國家,痛苦仍然是有限的。汽油稍微貴了一點,但大多數家庭仍然有能力開車。卡車持續行駛。飛機持續飛行。燃料庫存接近戰前水平。

這幅令人安心的畫面具有誤導性。截至4月20日,在戰爭爆發前最後幾艘穿越霍爾木茲海峽的油輪已抵達目的地,分別位於馬來西亞和加州。目前沒有任何緩衝來保護世界免受供應衝擊,這正是在假日駕駛需求開始上升的時期。

為了評估世界距離能源災難有多近,《經濟學人》收集了一組指標儀表板。它顯示已經造成了嚴重的損害。更糟的是,如果沒有重新開放,成本可能會飆升,觸發導致燃料系統癱瘓的事件。現在重新開放海峽,或許可以避免災難。但一些額外的痛苦已經不可避免。

有三個因素正在將世界推向懸崖邊緣。可供購買的石油貨物正在減少。煉油廠正在削減燃料產量。而且需求仍然虛高,尤其是在歐洲。為了平衡能源市場,某個地方必須做出重大讓步。

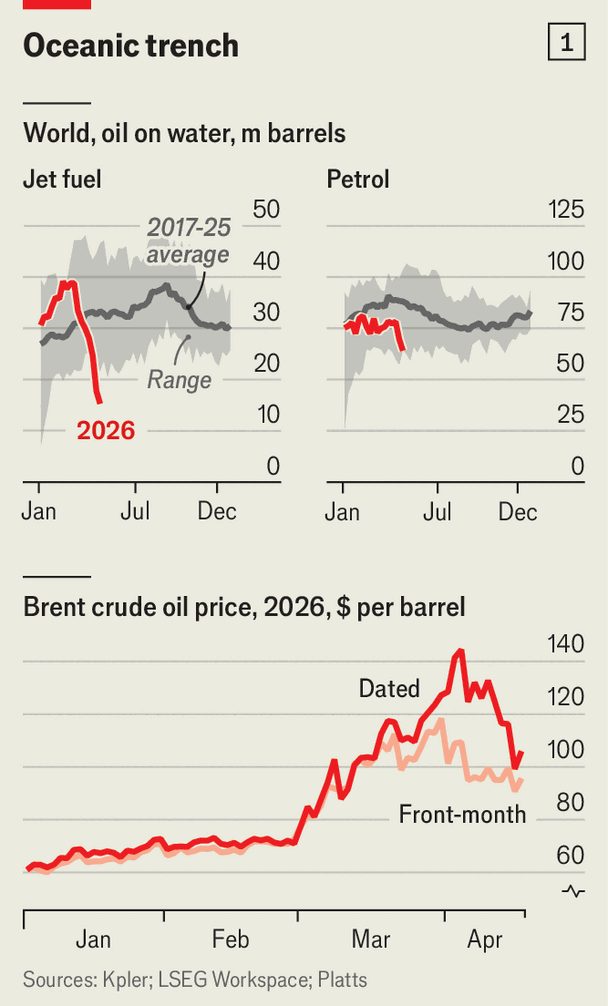

首先來看貿易。儘管是石油史上最大的供應衝擊,但全球並未陷入恐慌,原因之一是,戰爭爆發時已經有近紀錄數量的石油在海上。當美國軍艦在2月駛向波斯灣時,當地的國家增加了出口量。在最新的交貨後,這些海上過剩儲備已經耗盡。伊朗和俄羅斯的絕大多數貨物也已耗盡,這些貨物原本在海上漂浮,但在美國放寬對兩國的制裁後找到了買家。海上總量以創紀錄的速度下降。對於航空燃油和汽油,它們遠低於歷史常態,並且可能接近維持海上貿易運作所需的最低限度(見圖1,頂部面板)。

這讓原本接收波斯灣出口四分之三的亞洲國家陷入了特殊的困境。其他一些亞洲國家的商業庫存正在耗盡。南韓將在未來幾天停止釋放其戰略儲備。日本的將在5月耗盡。根據Kayrros(一家使用衛星圖像估算庫存的公司)的數據,截至4月19日的亞洲(不包括中國)的粗油庫存下降了6700萬桶,或11%。

原料短缺已迫使亞洲煉油廠減少原油加工量,每天超過 300 萬桶(b/d),相當於其總產能的 10%。Sparta Commodities 的數據公司分析師 Neil Crosby 說,這個數字可能在 5 月加速到每天 500 萬桶,如果海峽持續關閉,更可能在 7 月達到每天 1000 萬桶。中國可以透過釋放其儲備中的 13 億桶原油來提供協助。但它反而暫停了精煉產品的出口。一位熟悉中國能源策略的交易員認為,除非有持久的停火協議,否則它不會重新開放供應。所有這些都加劇了因中東成品燃料出口中斷而造成的短缺,亞洲也依賴這些燃料。

精煉燃料價格已經很高。在亞洲現貨市場上,汽油逼近每桶 120 美元,柴油 175 美元,航煤 200 美元,分別比戰爭爆發前上漲了 80 美元、93 美元和 94 美元。需求正在調整,部分原因是政府命令。七個國家已經實施居家辦公政策,至少有五個國家正在配給汽車燃料。高價格也在發揮作用。小型礦業公司、漁業和其他沒有足夠柴油庫存的公司正在縮短工作時間。由於無力負擔另一種石油產品,也就是石腦烯,一些塑膠製造商已經關閉了生產線。州政府和自發的配給組合可能導致亞洲在 4 月份的原始原油需求比 2 月份減少近每天 300 萬桶。

歐洲到目前為止避免了需求崩潰,因為各國政府試圖維護公民的購買力。在 27 個歐盟國家中,有 16 個國家正在使用納稅人資金或降低燃料稅,以保護消費者免受價格上漲的影響。因此,歐洲煉油廠的生產幾乎沒有減少。但與亞洲煉油廠一樣,它們也必須以比布蘭特期貨暗示的更高的成本購買原油。

更好的衡量標準是 Dated Brent,這是未來幾週內實際交貨貨物價格。根據 Platts 的說法,Platts 是一家製作基準的機構(請參閱圖 1 下方面板),4 月份這兩個價格之間的差距(通常為 1-2 美元)已大幅擴大,反映了對近期短缺的擔憂。自那時起,這個差距已縮小,但仍高於平常(且不包括令人咋舌的運費和其他成本)。

Argus Media 是一家價格報告機構(請參閱圖 2 上方面板), Benedict George 認為,由於原物料價格為每桶 130-150 美元,歐洲煉油廠的利潤率已轉為赤字。極端反向交割——當現貨價格遠高於期貨價格時——會壓垮它們的利潤:它們必須現在支付高價購買原油,但以較低的期貨價格出售產品。很快它們就需要減少產量。

如果歐洲繼續補貼消費,市場將會更加失衡。其中一個原因是產品價格會持續上漲。美國,那裡的需求往往在夏季自駕遊期間激增,會進一步推高價格。對 LNG 的競爭,而這種短缺主要由亞洲消費者的自我犧牲和轉向燃煤所吸收,當歐洲開始為冬季補充天然氣時,也會增加。

庫存快速消耗更使情況惡化。歐洲的噴射燃料儲備覆蓋約 50 天的消耗量,這是其典型的水平。但 Kpler(一家數據公司)的 Michelle Brouhard 為《經濟學人》進行的建模顯示,如果霍爾木茲海峽的流量在 6 月份無法恢復正常,歐洲的庫存將會驟降。其他進口地區的庫存可能耗盡得更快(見圖 2,下圖)。如果美國為了抑制國內物價,效仿中國禁止精煉產品出口,情況可能會進一步惡化,自戰爭開始以來,精煉產品出口已近乎翻倍。

期貨市場對此視而不見。即使霍爾木茲海峽今天重新開放,也需要數月時間才能使海灣原油產量、運輸和煉油全面恢復。Trafigura 的交易員 Saad Rahim 認為,累計損失 15 億桶海灣原油,即佔全球年產量的 5%,幾乎是不可避免的。如果海峽持續關閉,損失很容易達到兩倍。上次原油需求在短時間內下降 10% 是在 2020 年的新冠疫情封鎖期間,這場震驚也導致全球 GDP 下跌超過 3%。避免類似跌勢的時間正在流逝。■

想了解更多關於經濟、金融和市場上最大事件的專家分析,請訂閱我們的每周訂閱者專屬電子報 Money Talks。

本文由 zlibrary 從 https://www.economist.com//finance-and-economics/2026/04/21/global-energy-markets-are-on-the-verge-of-a-disaster 下載。